有形固定資産とは、建物、備品、車両運搬具、土地など企業が活動するために長期にわたって使用される有形の資産をいいます。

有形固定資産の具体例として次のものがあります。

なお、下記の太文字は有形固定資産(資産)の勘定科目です。有形固定資産を取得(購入)したときは該当する勘定科目で処理します。

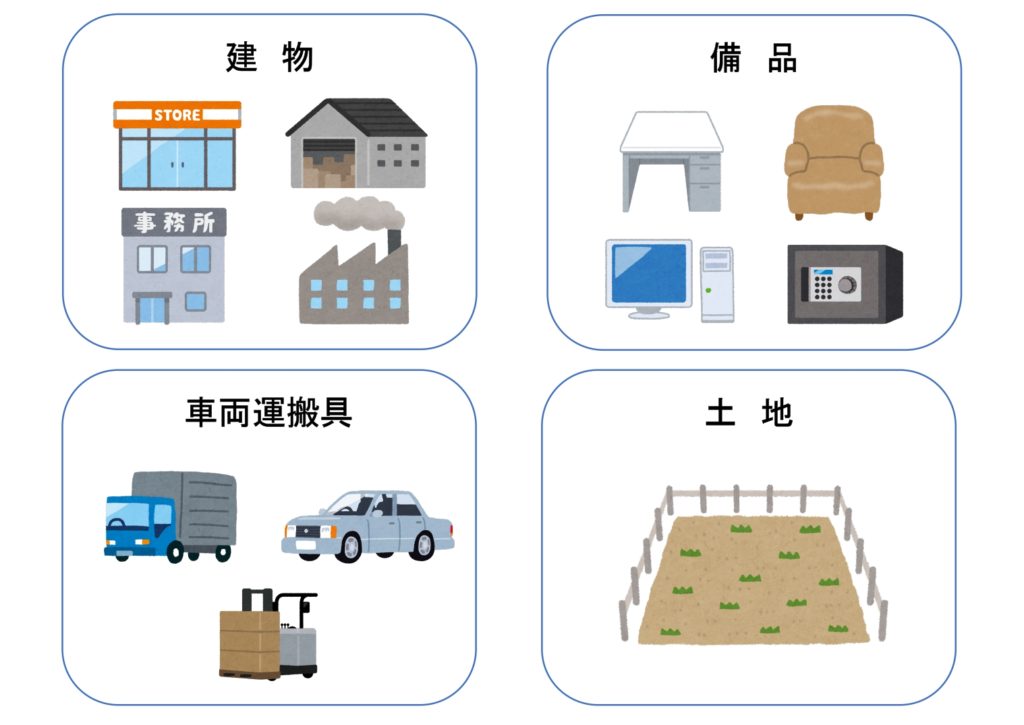

建物:店舗、事務所、工場、倉庫など

備品:机、椅子、パソコン、金庫など

車両運搬具:営業用車両、配送トラック、フォークリフトなど

土地:店舗、事務所、工場、倉庫などの敷地

有形固定資産を取得するために支払った金額を「取得原価」といいます。

この取得原価には有形固定資産そのものの代金(購入代価)のほか、仲介手数料や設置費用などの「付随費用」も含めます。

取得原価 = 購入代価 + 付随費用

有形固定資産を取得したときの仕訳について見てみましょう。

【例題1】

A社は土地800,000円を購入し、代金は不動産会社への仲介手数料40,000円とともに現金で支払った。

↓答え↓

(土地)840,000 (現金)840,000

資産の増加のため借方に「土地」、資産の減少のため貸方に「現金」となります。

また、有形固定資産は売却することもあります。

有形固定資産を売却したときの仕訳については、もっと学習が進んでから詳しく説明しますが、今回は比較的簡単な「土地」の売却についてのみ説明します。

有形固定資産を売却したときは、売価(売却価額)と有形固定資産の帳簿上の金額(帳簿価額)との差額を「固定資産売却益(収益)」又は「固定資産売却損(費用)」という勘定科目で処理します。

売却価額 - 帳簿価額 = 固定資産売却益(又は固定資産売却損)

例題を使って考えてみましょう。

①「売却価額>帳簿価額」の場合

売却価額が帳簿価額より高い場合は、差額を「固定資産売却益(収益)」勘定で処理します。

【例題2】

A社は、例題1で購入した帳簿価額840,000円の土地を900,000円で売却し、代金は現金で受け取った。

↓答え↓

(現金)900,000 (土地)840,000

(固定資産売却益)60,000

資産の増加のため借方に「現金」、資産の減少のため貸方に「土地」、差額は収益の増加のため貸方に「固定資産売却益」となります。

②「売却価額<帳簿価額」の場合

売却価額が帳簿価額より低い場合は、差額を「固定資産売却損(費用)」勘定で処理します。

【例題3】

A社は、例題1で購入した帳簿価額840,000円の土地を750,000円で売却し、代金は現金で受け取った。

↓答え↓

(現金)750,000 (土地)840,000

(固定資産売却損)90,000

資産の増加のため借方に「現金」、資産の減少のため貸方に「土地」、差額は費用の増加のため借方に「固定資産売却損」となります。

コメント