この記事は前回の続きです。まだ読んでいない方はこちらへ。

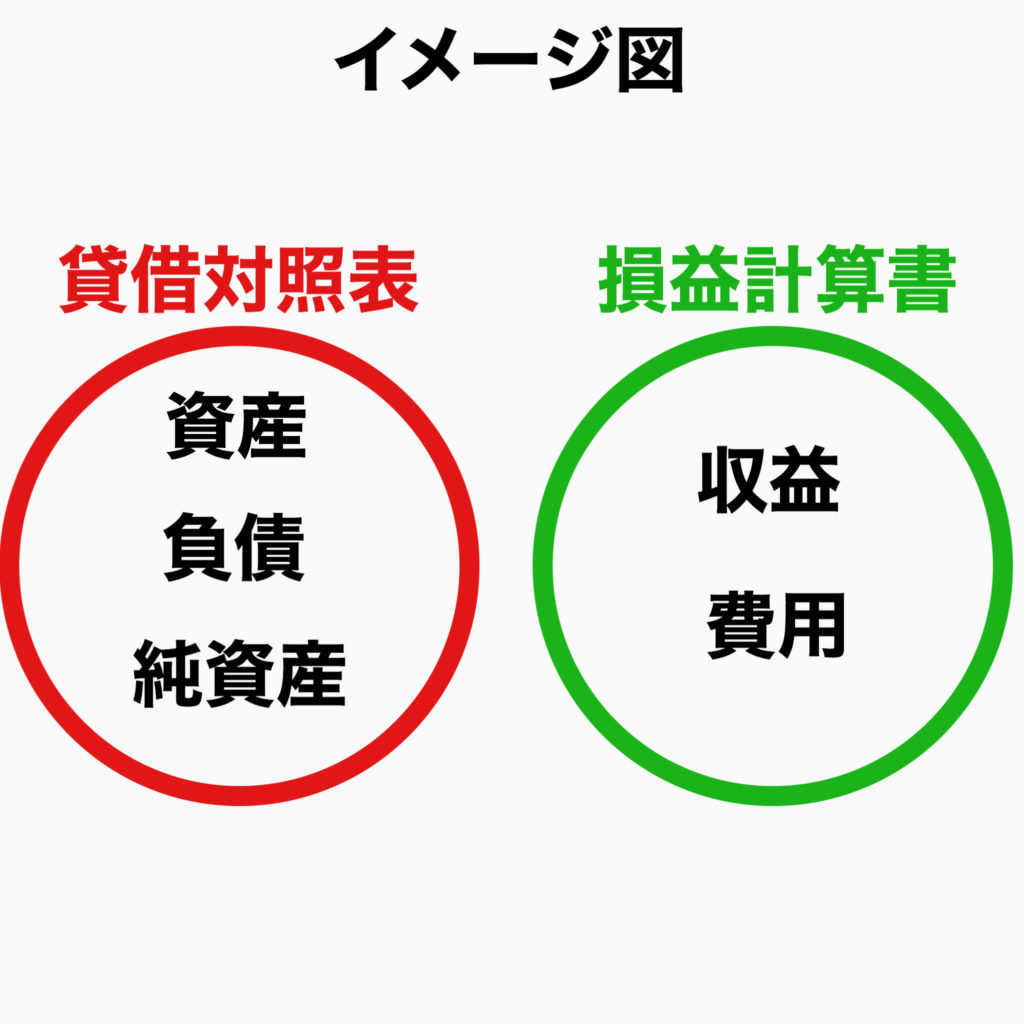

簿記には大きく分けて5つの要素(グループ)があります。

それは「資産」・「負債」・「純資産」・「収益」・「費用」の5つです。

資産・負債・純資産は貸借対照表を構成する要素であり、

収益・費用は損益計算書を構成する要素です。

そして、勘定科目は資産・負債・純資産・収益・費用のどれかに分類されます。

5つの要素について一つずつ説明します。

①資産

資産とは、現金や建物など会社にとってプラスの財産のこと。

資産の主な勘定科目は、現金・建物・商品・貸付金・売掛金など。

現金・・・紙幣・貨幣など。

建物・・・店舗・工場など。

商品・・・売り物。

貸付金・・・他人にお金を貸していること。将来お金を返してもらえる権利。

売掛金・・・いわゆる「ツケ」のこと。ツケをされる立場。売上代金を後で貰える権利。

※簿記では「ツケ」のことを「掛」と呼びます。

②負債

負債とは、借入金や買掛金など会社にとってマイナスの財産のこと。

負債の主な勘定科目は、借入金・買掛金など。

借入金・・・貸付金の反対。他人からお金を借りていること。あとでお金を返さないといけない義務。

買掛金・・・売掛金の反対。ツケをする立場。仕入代金を後で支払わないといけない義務。

③純資産

純資産とは、簡単にいうと資産から負債を差し引いた金額。

資産(プラスの財産)から負債(マイナスの財産)を差し引くので純粋な財産。

純資産の主な勘定科目は、資本金・繰越利益剰余金など。

資本金・・・会社の設立時や設立後に株主から払い込まれたお金。

繰越利益剰余金・・・会社の今までの儲けの溜まり。

なお、ここまでの関係を計算式で表すと「資産 - 負債 = 純資産」となります。

④収益

収益とは、商品を販売したことによる収入や、銀行にお金を預けることにより貰える利息などのこと。

収益の主な勘定科目は、売上・受取利息など。

売上・・・商品の販売やサービスを提供したことによる収入。

受取利息・・・銀行にお金を預けたり、他人にお金を貸したことにより貰える利息。

⑤費用

費用とは、商品を購入したことによる出費や、人を雇うことにより発生する人件費などのこと。

費用の主な勘定科目は、仕入・給料・支払家賃・支払利息など。

仕入・・・販売するための商品を購入したことによる出費。

給料・・・従業員に支払う給料。

支払家賃・・・事務所や店舗などを借りた場合に支払う家賃。

支払利息・・・受取利息の反対。他人からお金を借りたことにより支払う利息など。

なお、収益から費用を差し引いたものが利益(儲け)です。

つまり、計算式で表すと「収益 - 費用 = 利益」となります。

続きはまた次回。

コメント