試算表とは、仕訳帳から総勘定元帳への転記に間違いがないかをチェックするために、月末や期末に総勘定元帳を集計して作成する表のことです。

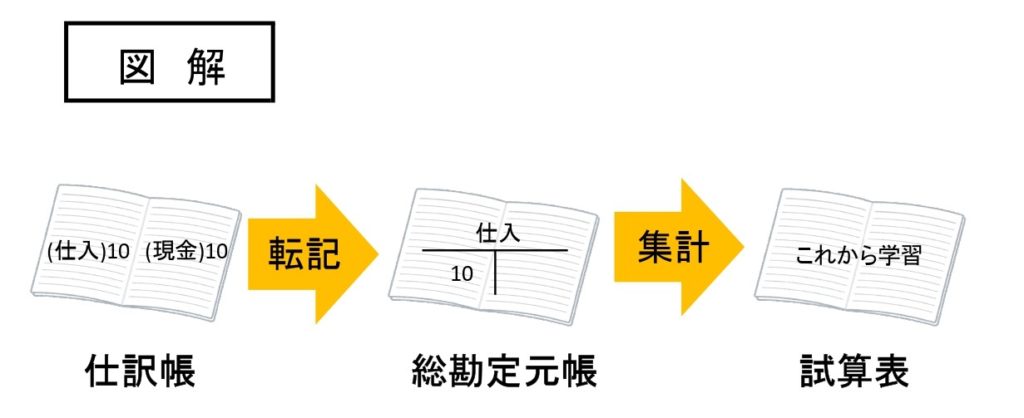

おさらいのため、これまで学習してきた簿記の流れを図にすると次の通りです。

そして、試算表には次の3種類があります。

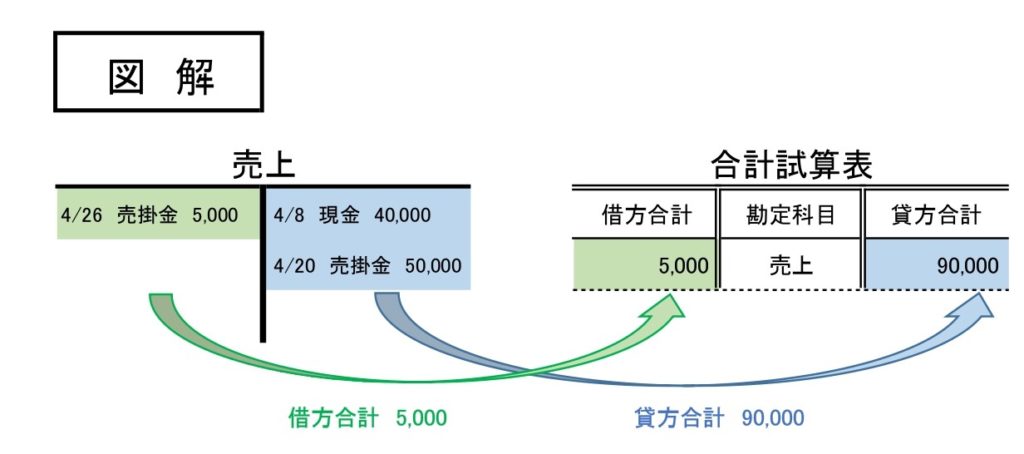

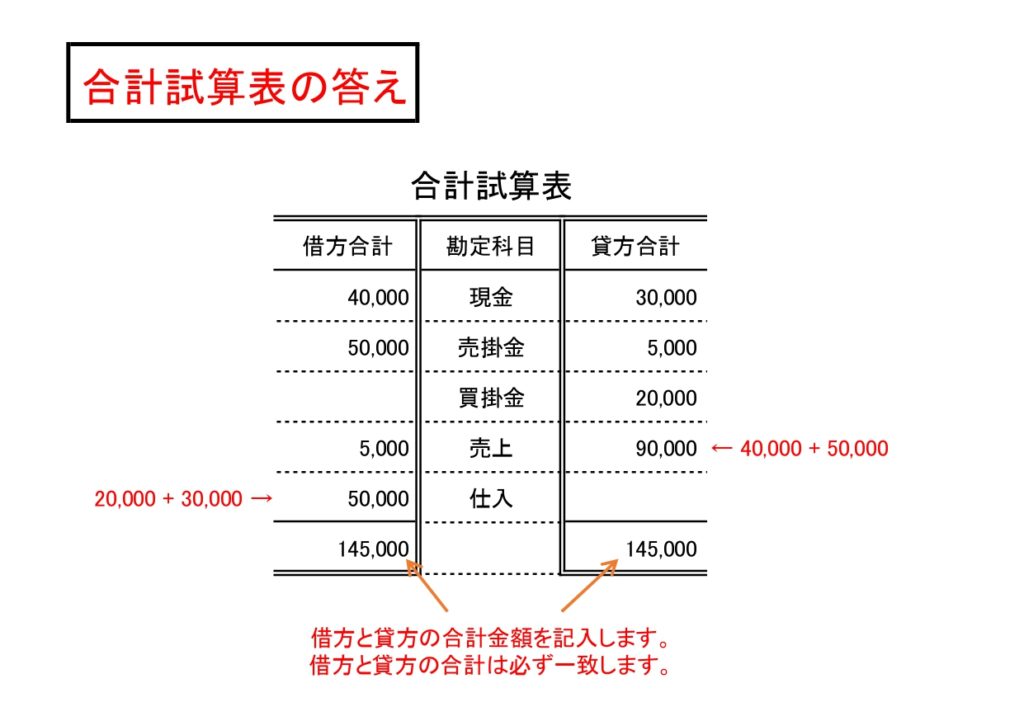

①合計試算表

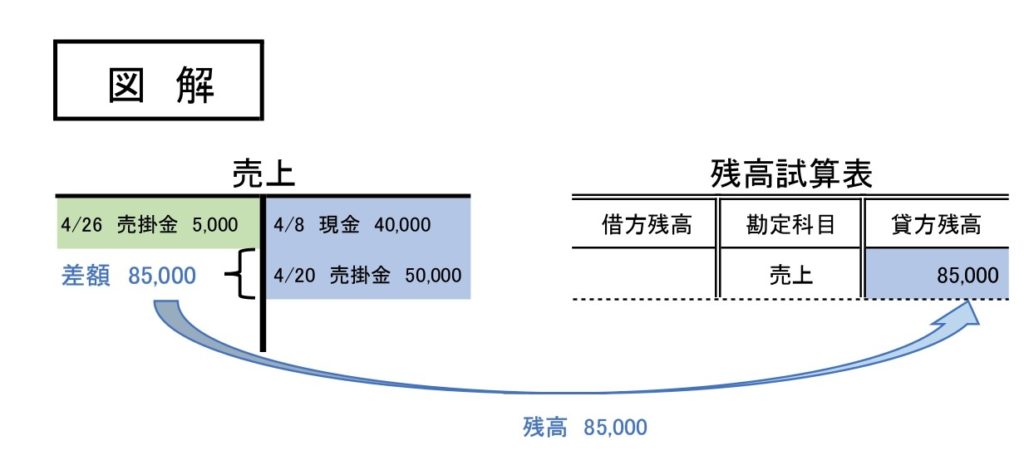

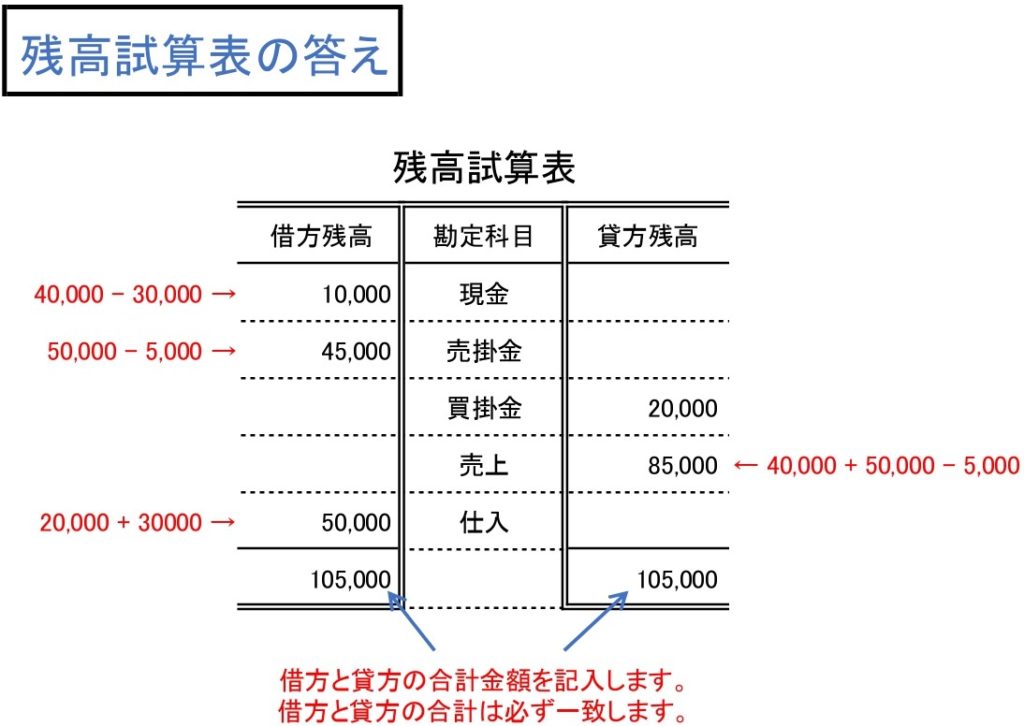

②残高試算表

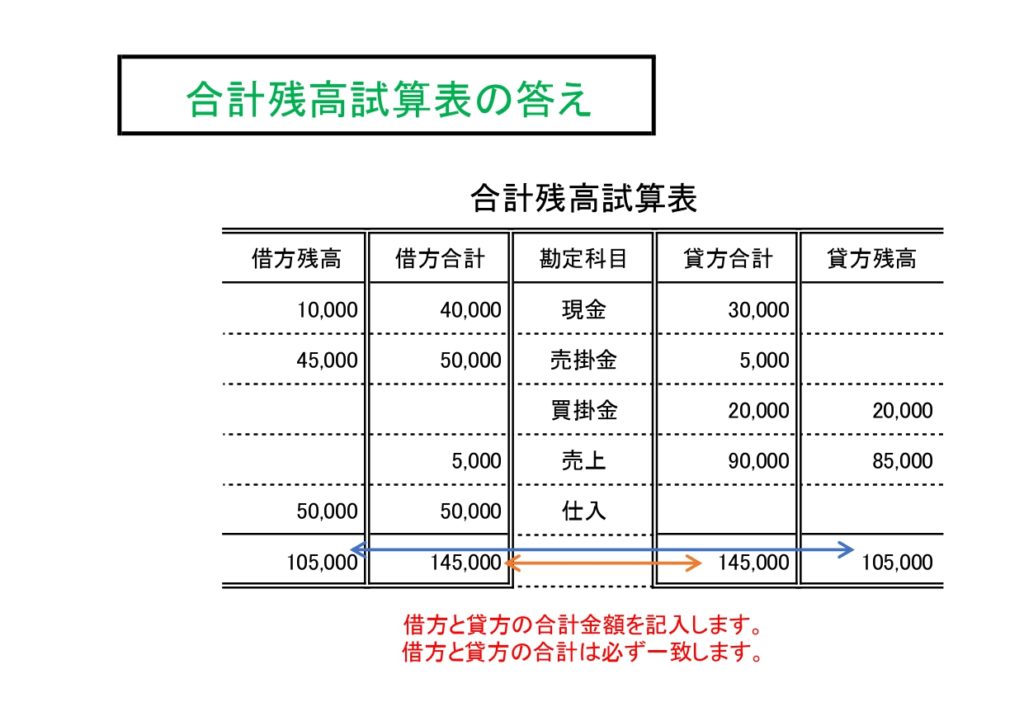

③合計残高試算表

それぞれの試算表について説明します。

まず①合計試算表とは、総勘定元帳の勘定ごとに借方と貸方の合計金額をそれぞれ集計する試算表です。

次に②残高試算表とは、総勘定元帳の勘定ごとに借方と貸方との差額である残高を集計する試算表です。

最後に③合計残高試算表とは、単純に合計試算表と残高試算表を一緒にした試算表です。

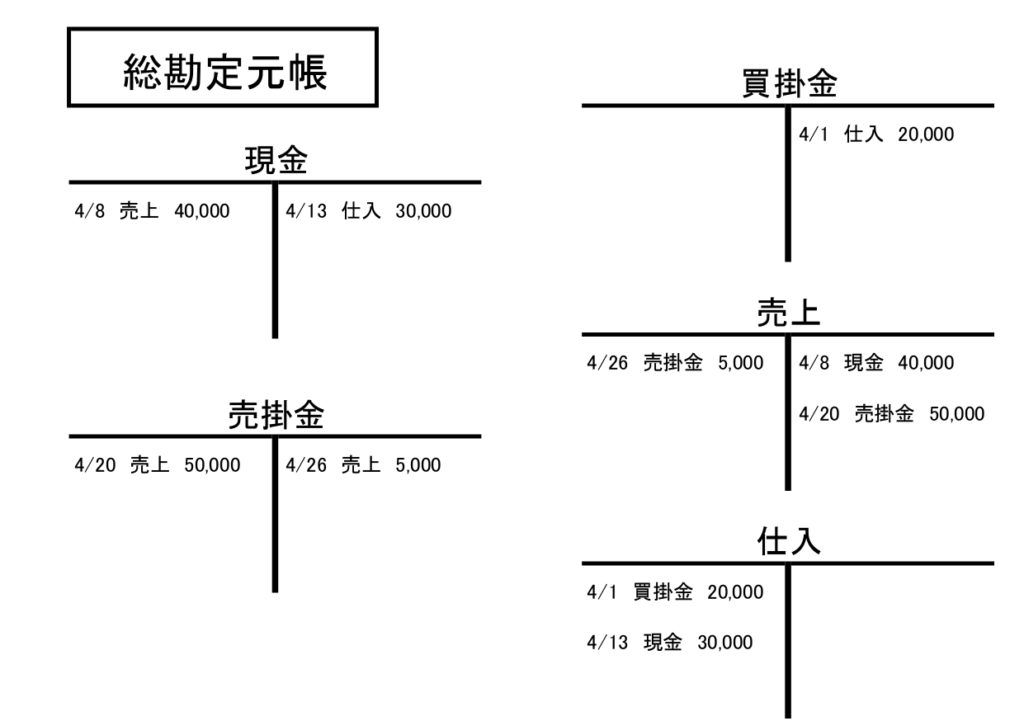

具体的に取引例を使って、それぞれの試算表を見てみましょう。

【取引例】

4月1日:商品20,000円を仕入れ、代金は掛とした。

(仕入)20,000 (買掛金)20,000

4月8日:商品40,000円を売上げ、代金は現金で受け取った。

(現金)40,000 (売上)40,000

4月13日:商品30,000円を仕入れ、代金は現金で支払った。

(仕入)30,000 (現金)30,000

4月20日:商品50,000円を売上げ、代金は掛とした。

(売掛金)50,000 (売上)50,000

4月26日:4月20日に売上げた商品のうち、5,000円が返品された。

(売上)5,000 (売掛金)5,000

これらの仕訳を転記した総勘定元帳は次の通りです。

これらの総勘定元帳の勘定ごとに、各試算表へ集計すると次の通りになります。

コメント