精算表とは、試算表に決算整理を反映して損益計算書と貸借対照表を作成するまでの過程をまとめた表のことです。

そして、その精算表とは次のような表です。

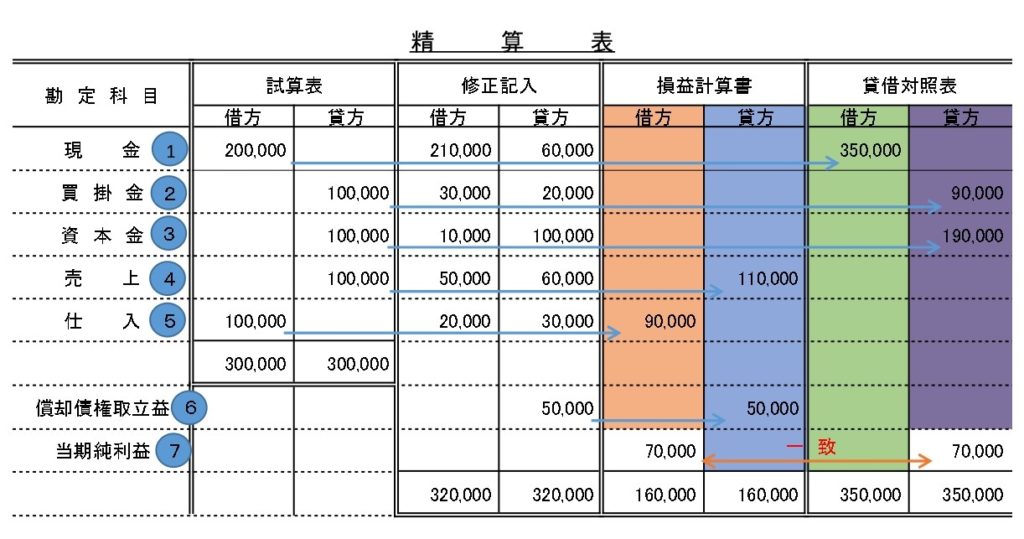

※この精算表は理解しやすいように必要最低限の勘定科目で作っています。

精算表の説明は次の通りです。

①貸借対照表の勘定科目(資産・負債・純資産の勘定科目)

②損益計算書の勘定科目(収益・費用の勘定科目)

③決算整理仕訳で出てきた勘定科目(試算表には無い勘定科目)

※償却債権取立益については後に学習しますが、収益の勘定科目です。

④当期純利益(最後に借方と貸方の差額で算出)

⑤試算表欄には、決算整理前の残高試算表から借方と貸方のそれぞれの金額を記入します。

⑥修正記入欄には、決算整理仕訳の金額を記入します。

⑦損益計算書欄には、収益・費用の金額を記入します。勘定科目ごとに試算表の金額に修正記入の金額を反映させた金額を記入します。(矢印の流れの通り)

⑧貸借対照表欄には、資産・負債・純資産の金額を記入します。勘定科目ごとに試算表の金額に修正記入の金額を反映させた金額を記入します。(矢印の流れの通り)

具体的な金額を使って、どのように試算表の金額に修正記入の金額を反映して損益計算書と貸借対照表へ記入するのかを見てみましょう。

勘定科目別に説明します。一緒に矢印を辿ってみてください。

また、資産の増加は借方、資産の減少は貸方、などのように簿記の5要素の増減を意識してください。

①現金(資産)は、200,000 + 210,000 - 60,000 = 350,000 となり、貸借対照表の借方に記入します。

②買掛金(負債)は、100,000 - 30,000 + 20,000 = 90,000となり、貸借対照表の貸方に記入します。

③資本金(純資産)は、100,000 - 10,000 + 100,000 = 190,000となり、貸借対照表の貸方に記入します。

④売上(収益)は、100,000 - 50,000 + 60,000 = 110,000となり、損益計算書の貸方に記入します。

⑤仕入(費用)は、100,000 + 20,000 - 30,000 = 90,000となり、損益計算書の借方に記入します。

⑥償却債権取立益(収益)は、修正記入欄の50,000をそのまま損益計算書の貸方に記入します。

⑦当期純利益は、今回の損益計算書の場合だと借方合計(費用)90,000と貸方合計(収益)160,000の差額70,000となります。もし今回のケースとは逆に借方合計(費用)が貸方合計(収益)より多い場合は、当期純損失といいます。

貸借対照表にも借方合計350,000と貸方合計280,000の差額70,000を記入します。なお、精算表では損益計算書と貸借対照表の当期純利益欄の金額が一致します。

コメント