この記事では⑴現金出納帳と⑵当座預金出納帳について説明します。

⑴現金出納帳

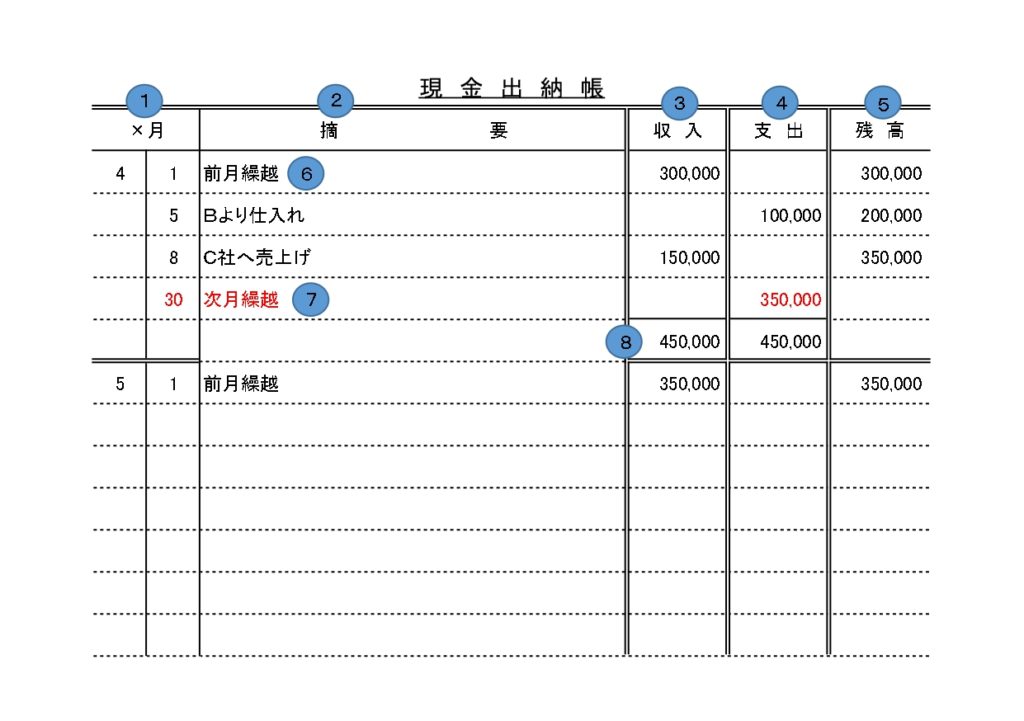

現金出納帳とは、現金の収入(増加)と支出(減少)について記録する補助簿(補助記入帳)です。

早速いくつかの取引を使って、現金出納帳を見てみましょう。

4月5日:A社はB社から商品100,000円を仕入れ、代金は現金で支払った。

(仕入)100,000 (現金)100,000

4月8日:A社はC社に商品150,000円を売上げ、代金は現金で受け取った。

(現金)150,000 (売上)150,000

A社の立場でこれらの取引を現金出納帳に記入すると次のようになります。

現金出納帳についての説明は次の通りです。

①日付欄

取引の発生した月日を記入します。続けて同じ月の取引を記入する場合は日付のみを記入します。

②摘要欄

取引の内容を簡単に記入します。

③収入欄

現金の増加額(入金額)を記入します。

④支出欄

現金の減少額(出金額)を記入します。

⑤残高欄

その日の取引後の残高を記入します。

⑥前月繰越

前月末時点での現金残高を、当月に繰り越します。

⑦次月繰越

当月末時点での現金残高を、次月に繰り越します。

本来は赤字で書きますが、検定試験では黒の鉛筆などで書きます。

⑧収入欄と支出欄の合計金額

月末には、収入と支出のそれぞれの金額の合計を算出して記入します。合計金額の上には一本線を引き、下には二重線を引いて締め切ります。

なお、現金出納帳でのお金の流れのイメージは次の青線の通りです。

⑵当座預金出納帳

当座預金出納帳とは、当座預金の預け入れ(増加)と引き出し(減少)について記録する補助簿(補助記入帳)です。

早速いくつかの取引を使って、当座預金出納帳を見てみましょう。

4月7日:A社はB社から商品200,000円を仕入れ、代金は小切手#005を振り出して支払った。

(仕入)200,000 (当座預金)200,000

4月20日:A社はC社に商品300,000円を売上げ、小切手を受け取り、ただちに当座預金に預け入れた。

(当座預金)300,000 (売上)300,000

これらの取引を記入した当座預金出納帳は次の通りです。

当座預金出納帳への記入方法は、基本的に現金出納帳と同じです。

現金出納帳と違うところだけを説明します。

①小切手番号欄

小切手にはあらかじめ番号が印字されています。当社が小切手を振り出した場合は、その番号を記入します。

②借/貸欄

残高欄の金額が借方残高なら「借」と記入し、貸方残高なら「貸」と記入します。

※通常、資産は借方残高です。資産のマイナスである貸方残高の場合は、当座借越が生じているという意味になります。

コメント