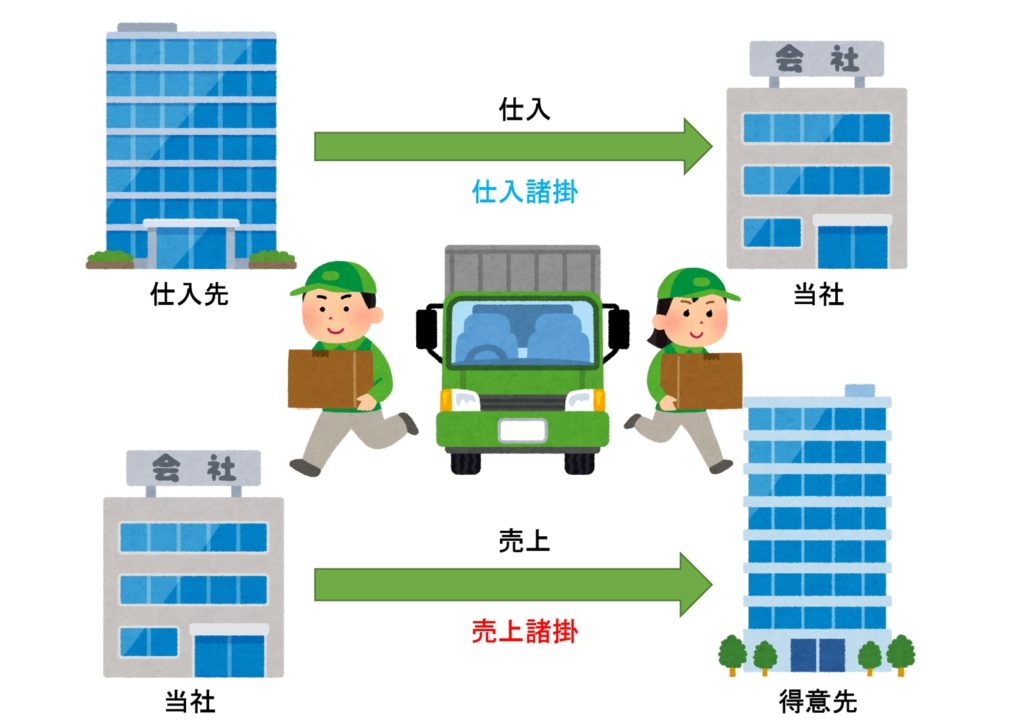

商品を買ったり売ったりするときに、商品の代金だけではなく送料や運賃などの費用がかかることがありますが、これを諸掛といいます。

商品を仕入れるときの諸掛を「仕入諸掛」といいます。

商品を売り上げるときの諸掛を「売上諸掛」といいます。

仕入諸掛と売上諸掛は、当社が負担する場合と取引先が負担する場合があり、どちらが負担するかによって仕訳の方法が変わります。

・当社負担の仕入諸掛を支払ったときの仕訳

仕入諸掛を当社負担で支払う場合、仕入諸掛の金額は「仕入(費用)」の金額に含めます。

【例題1】

当社はB社から商品100,000円を仕入れ、代金は掛とした。なお、この商品を引き取る際に、運送会社に対して運賃2,000円を現金で支払った。

↓答え↓

(仕入)102,000 (買掛金)100,000

(現 金)2,000

費用の増加のため借方に「仕入」、負債の増加のため貸方に「買掛金」、資産の減少のため貸方に「現金」となります。

・当社負担の売上諸掛を支払ったときの仕訳

売上諸掛を当社負担で支払う場合、売上諸掛の金額は「配送費(費用)」という勘定科目で処理をします。

【例題2】

当社はC社に商品200,000円を売上げ、代金は掛とした。なお、この商品の配送運賃(当社負担)3,000円は現金で支払った。

↓答え↓

(売掛金)200,000 (売上)200,000

(配送費) 3,000 (現金) 3,000

資産の増加のため借方に「売掛金」、費用の増加のため借方に「配送費」、収益の増加のため貸方に「売上」、資産の減少のため貸方に「現金」となります。

[追記]ここから先は2021年度の試験範囲の改定により簿記3級の出題範囲から外されました。ただし、簡単な内容ですので興味がある方だけ読んでみてください。

・先方負担の仕入諸掛または売上諸掛を立て替えたときの仕訳

先方負担の運賃を当社が立て替えて支払う場合、その代金は後で先方から返してもらえます。

この場合の諸掛は「立替金(資産)」という勘定科目で処理をします。

【例題3】

当社はB社から商品100,000円を仕入れ、代金は掛とした。なお、この商品を引き取る際に、運送会社に対してB社負担の運賃2,000円を現金で支払った。

↓答え↓

(仕 入)100,000 (買掛金)100,000

(立替金) 2,000 (現 金) 2,000

費用の増加のため借方に「仕入」、資産の増加のため借方に「立替金」、負債の増加のため貸方に「買掛金」、資産の減少のため貸方に「現金」となります。

【例題4】

当社はC社に商品200,000円を売上げ、代金は掛とした。なお、この商品の配送運賃(C社負担)3,000円を現金で立替払いした。

↓答え↓

(売掛金)200,000 (売上)200,000

(立替金) 3,000 (現金) 3,000

資産の増加のため借方に「売掛金」と「立替金」、収益の増加のため貸方に「売上」、資産の減少のため貸方に「現金」となります。

なお、試験問題によっては得意先負担の売上諸掛を「立替金」勘定ではなく、「売掛金(資産)」の金額に含めて処理することもあります。

【例題4】を使って仕訳をすると次のようになります。

(売掛金)203,000 (売上)200,000

(現金) 3,000

コメント