仕訳日計表とは、その日に起票した伝票を勘定科目ごとに集計する表のことです。

※伝票についての記事はこちら。

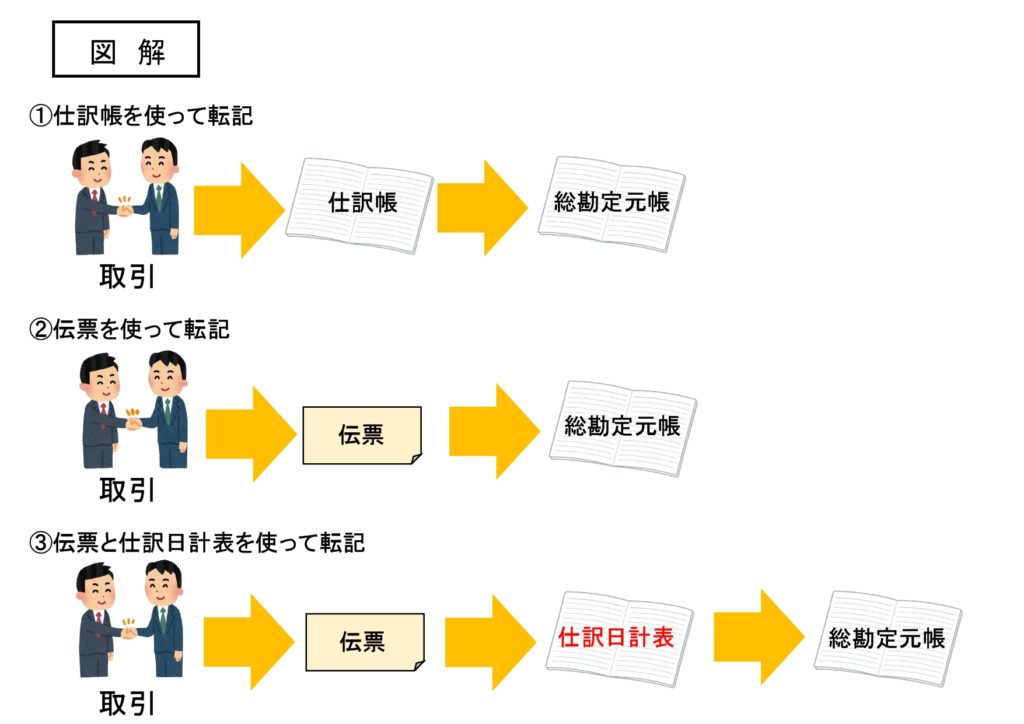

また、取引が発生してから総勘定元帳に転記する方法には次の3つのパターンがあり、今から学ぶのは③の方法です。

仕訳日計表を作成することで、②よりも総勘定元帳への転記ミスを防げるというメリットがあります。

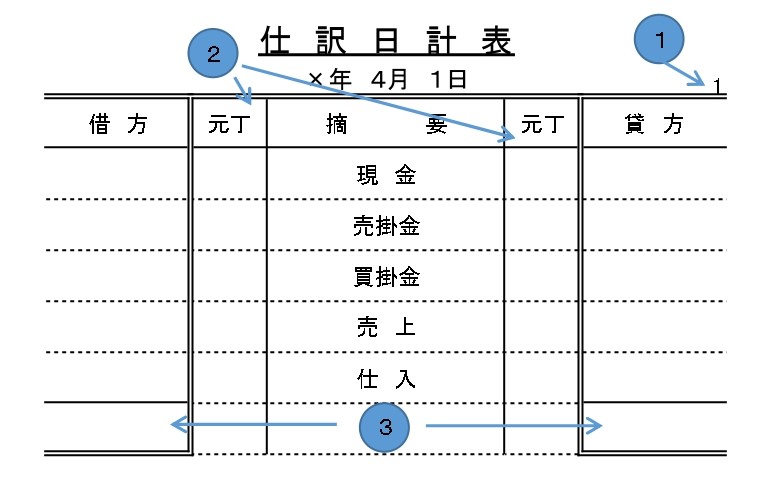

そして、仕訳日計表とは次のような表です。

①仕訳日計表のページ番号です。

②元丁欄には、転記先の総勘定元帳の番号を記入します。

③借方と貸方の最後の行には、それぞれの合計金額を記入します。なお、借方と貸方で合計金額は一致します。

例題を使って、仕訳日計表への集計方法を見てみましょう。

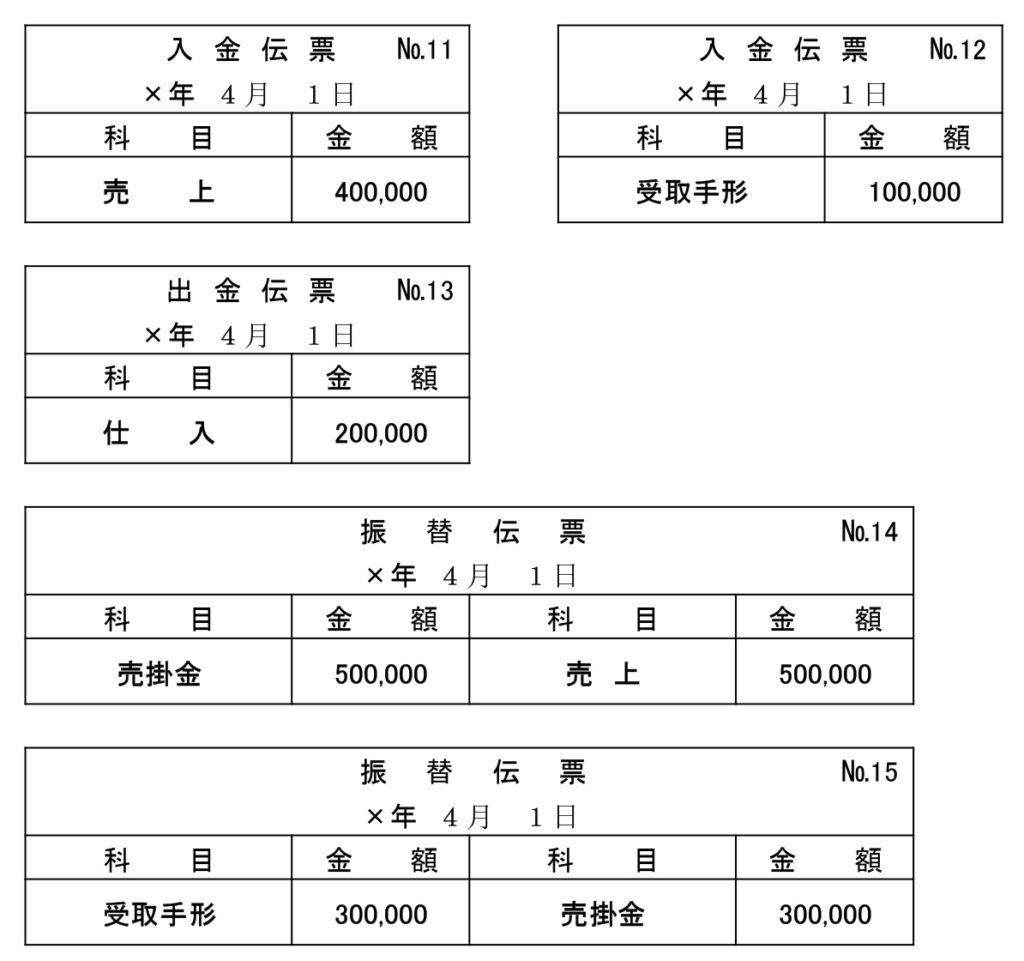

【例題】

4月1日に起票した次の伝票を仕訳日計表に集計し、総勘定元帳へ転記しなさい。

※ちなみに各伝票の右上に記載されている番号順に仕訳で表すと次の通りです。

№11:(現金)400,000 (売上)400,000

№12:(現金)100,000 (受取手形)100,000

№13:(仕入)200,000 (現金)200,000

№14:(売掛金)500,000 (売上)500,000

№15:(受取手形)300,000 (売掛金)300,000

そして、先程の各伝票を仕訳日記帳に集計すると次の通りになります。

更に、仕訳日計表から総勘定元帳に転記すると次の通りです。

※仕丁欄の「8」は、仕訳日計表の右上に記載されているページ番号のことです。

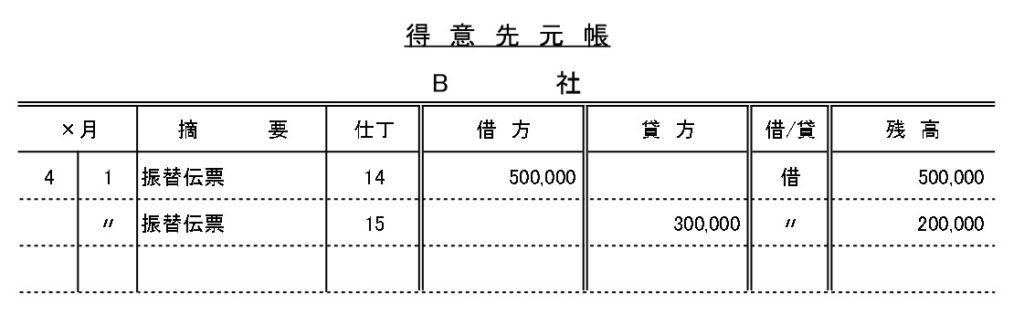

また、伝票から得意先元帳や仕入先元帳に転記することもあります。

おさらいですが、得意先元帳(または売掛金元帳)とは、売掛金を得意先別に記録する補助簿です。

仕入先元帳(または買掛金元帳)とは、買掛金を仕入先別に記録する補助簿です。

※得意先元帳と仕入先元帳の記事はこちら。

次の伝票を使って、得意先元帳に転記してみましょう。

なお、売掛金は全てB社に対するものとします。

伝票から得意先元帳に転記すると次の通りになります。

※仕丁欄の「14」と「15」は、各伝票の右上に記載されている番号を転記しています。

コメント