決算とは、会社の一会計期間における経営成績および財政状態を明らかにするために行う一連の手続きをいいます。

おさらいですが、損益計算書や貸借対照表など財務諸表を作るのは一般的に一年に一度であり、会計期間とはこの一年間で区切った期間のことをいいます。

そして、簿記の目的はこの貸借対照表や損益計算書を作ることです。

話を戻しますが、決算で行う一連の手続きは次の通りです。

①試算表の作成

②決算整理

③精算表の作成

④貸借対照表・損益計算書の作成

⑤帳簿の締め切り

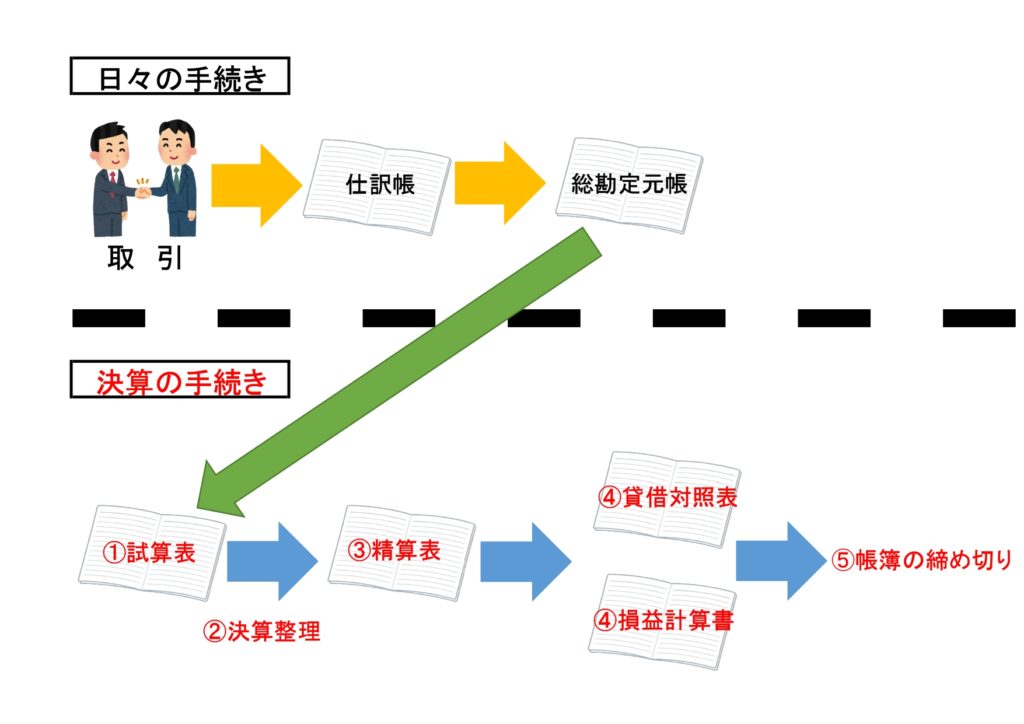

また、簿記一巡の手続きを図にすると次のようになります。

それぞれの決算手続きについて、今回は簡単に説明します。

①試算表

試算表とは、仕訳帳から総勘定元帳への転記に間違いがないかをチェックするために総勘定元帳を集計して作成する表のことです。

なお、試算表については既に#37の記事で学習済みです。

②決算整理

決算整理とは、正しい経営成績および財政状態を示すために決算で行う修正手続きをいいます。

決算整理仕訳という特別な仕訳をすることになりますが、具体的にどのような仕訳をするのかは後に学習します。

③精算表

精算表とは、決算整理前の試算表に決算整理仕訳を反映して、貸借対照表と損益計算書を作成するまでの過程をまとめた表のことです。

こちらも詳しいことは後に学習します。

④貸借対照表・損益計算書

貸借対照表とは、一定期日の財政状態を明らかにする報告書です。

分かりやすくいうと、期末時点での財産の状態が分かる資料です。簿記の5要素の資産・負債・純資産を記載します。

損益計算書とは、一定期間における経営成績を明らかにする報告書です。

分かりやすくいうと、会計期間でどれだけ儲けたのか分かる資料です。簿記の5要素の収益・費用を記載します。

⑤帳簿の締め切り

決算で行う最後の作業です。次期の帳簿記入に備えるために帳簿を整理します。

こちらも詳しいことは後に学習します。

コメント