現金過不足とは、日々記録している帳簿上の現金残高(帳簿残高)と実際の現金在高(実際在高)が不一致となった場合の、差額のことです。

本来、現金の帳簿残高と実際在高は一致しなければいけません。

帳簿残高と実際在高が不一致の場合、帳簿残高を実際在高に合わせる仕訳をします。

このとき仕訳では「現金」勘定を増減させますが、相手勘定を「現金過不足」勘定で処理します。

※相手勘定とは、もし借方を現金勘定とした場合は貸方の勘定科目のことを相手勘定といいます。逆に、もし貸方を現金勘定とした場合は借方の勘定科目のことを指します。

実際にどのように仕訳をするのか見てみましょう。

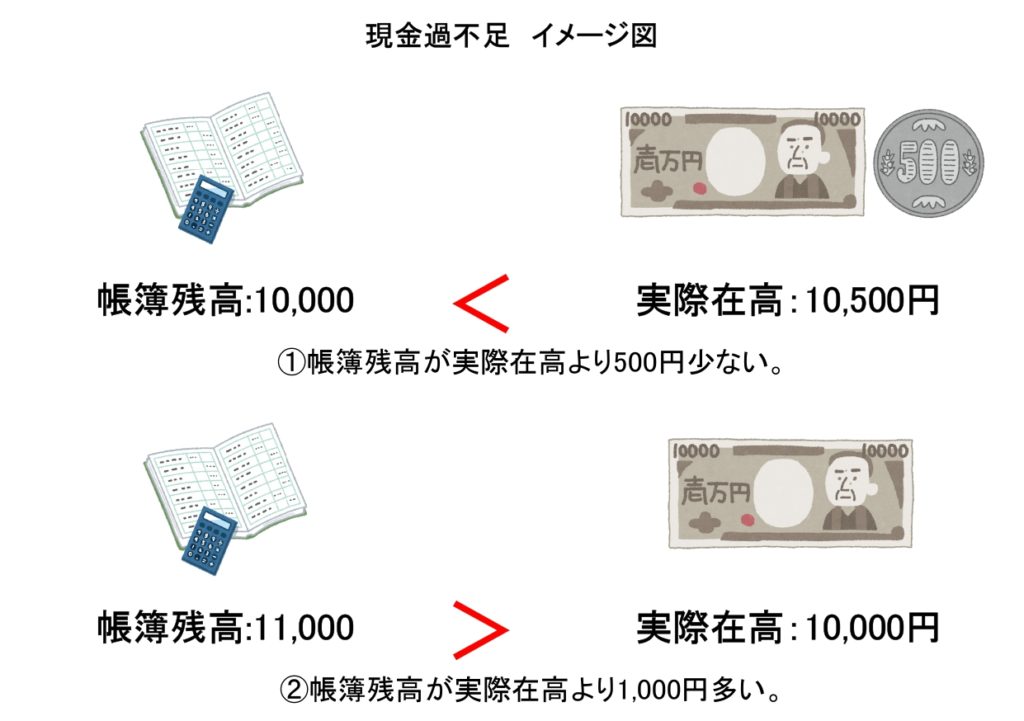

①帳簿残高が実際在高より少ない場合(帳簿残高<実際在高)

帳簿残高が実際在高より少ない場合は、「現金(資産)」を借方に計上し、帳簿上の現金(資産)を増やして実際在高に合わせます。

【例題1】

現金の帳簿残高は10,000円であるが、実際有高は10,500円であった。

↓答え↓

(現金)500 (現金過不足)500

資産の増加のため借方に「現金」、相手勘定(貸方)は「現金過不足」とします。

※現金の帳簿残高10,000円を500円増やして、実際在高10,500円と一致させます。

②帳簿残高が実際在高より多い場合(帳簿残高>実際在高)

帳簿残高が実際在高より多い場合は、「現金(資産)」を貸方に計上し、帳簿上の現金(資産)を減らして実際在高に合わせます。

【例題2】

現金の帳簿残高は11,000円であるが、実際有高は10,000円であった。

↓答え↓

(現金過不足)1,000 (現金)1,000

資産の減少のため貸方に「現金」、相手勘定(借方)は「現金過不足」とします。

※現金の帳簿残高11,000円を1,000円減らして、実際在高10,000円と一致させます。

なお、現金過不足勘定は不一致の原因が判明するまでの間に一時的に使用する勘定科目です。

よって、決算までに不一致となった原因を調査し、原因が判明したときは現金過不足勘定から正しい勘定科目へ振り替える必要があります。

もし決算までに原因が判明しなかった場合は現金過不足勘定から「雑損(費用)」又は「雑益(収益)」に振り替えます。

実際に振り替える仕訳について見てみましょう。

【例題1-2】

例題1での現金過不足500円は、C社に商品を売り上げた時に、帳簿へ記入し忘れたものであると分かった。

↓答え↓

(現金過不足)500 (売上)500

例題1での現金過不足の振り替えのため借方に「現金過不足」、収益の増加のため貸方に「売上」となります。

※原因が売り上げた時の記入し忘れなため、売上勘定を使っています。

【例題2-2】

決算になっても例題2での現金過不足1,000円の原因が判明しなかった。

↓答え↓

(雑損)1,000 (現金過不足)1,000

例題2での現金過不足の振り替えのため貸方に「現金過不足」、費用の増加のため借方に「雑損」となります。

※原因が判明しなかったため、雑損(又は雑益)勘定を使っています。

コメント