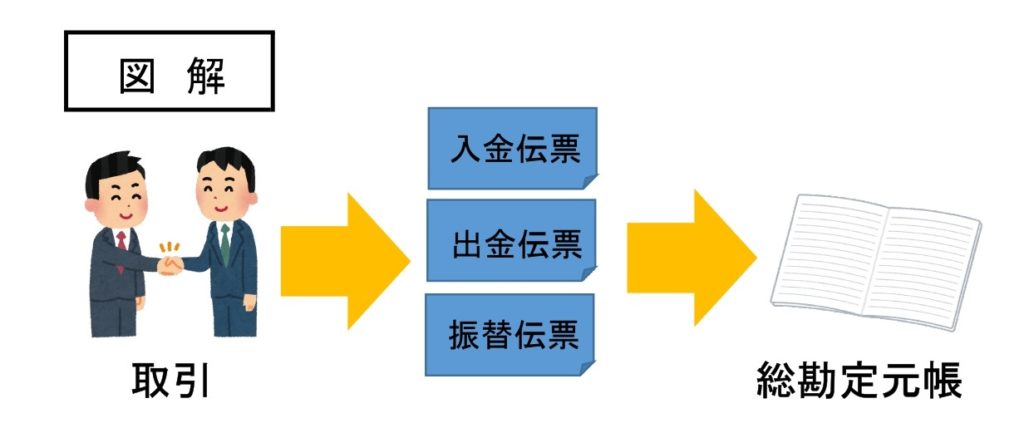

伝票とは、仕訳帳の代わりに取引内容を記入する紙切のことをいいます。

今までの学習では取引を仕訳帳に仕訳し、仕訳帳から総勘定元帳へ転記していましたが、仕訳帳の代わりに伝票を用いることがあります。

なお、伝票に取引内容を記入することを起票といいます。

伝票による記入方法には「3伝票制」と「5伝票制」という2つの方法がありますが、日商簿記3級では「3伝票制」についてのみ学習します。

3伝票制とは、次の3種類の伝票を用いて取引を記入する方法です。

①入金伝票

入金伝票とは、現金の入金取引(現金の増加)を記入する伝票です。

②出金伝票

出金伝票とは、現金の出金取引(現金の減少)を記入する伝票です。

③振替伝票

振替伝票とは、現金の入金・出金取引以外の取引(上記以外)を記入する伝票です。

それぞれの伝票の記入方法について見てみましょう。

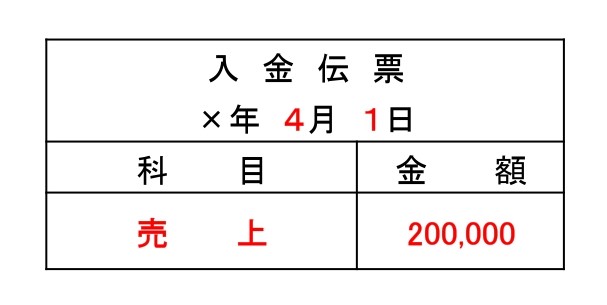

①入金伝票の記入方法

入金伝票は現金の入金取引(増加)の場合に起票するものです。

つまり、仕訳上では借方科目が「現金」であることが前提となります。

したがって、入金伝票の科目欄には仕訳上の貸方科目を記入することになります。

次の例題を使って入金伝票を起票してみましょう。

【例題1】

4月1日:商品200,000円を売上げ、代金は現金で受け取った。

ちなみに、仕訳で表すと次の通りです。

(現金)200,000 (売上)200,000

②出金伝票の記入方法

出金伝票は現金の出金取引(減少)の場合に起票するものです。

つまり、仕訳上では貸方科目が「現金」であることが前提となります。

したがって、出金伝票の科目欄には仕訳上の借方科目を記入することになります。

次の例題を使って出金伝票を起票してみましょう。

【例題2】

4月1日:商品100,000円を仕入れ、代金は現金で支払った。

ちなみに、仕訳で表すと次の通りです。

(仕入)100,000 (現金)100,000

③振替伝票の記入方法

振替伝票は現金の入金・出金取引以外の取引があった場合に起票するものです。

つまり、入金伝票や出金伝票のように仕訳上の借方科目または貸方科目が前提として決まっていません。

したがって、今まで学習してきた仕訳と同様に、振替伝票には借方科目とその金額、貸方科目とその金額を記入します。

次の例題を使って振替伝票を起票してみましょう。

【例題3】

4月1日:備品500,000円を購入し、代金は翌月末に支払うこととした。

ちなみに、仕訳で表すと次の通りです。

(備品)500,000 (未払金)500,000

更に、一部現金取引というものがあります。

一部現金取引とは、「現金取引」と「それ以外の取引」のどちらも含まれている取引のことです。

例えば、商品を売上げた際に代金の一部を現金で受け取り、残りは掛とするケースなど現金と掛の取引が混在している場合です。

このような一部現金取引の起票方法には次の2つがあります。

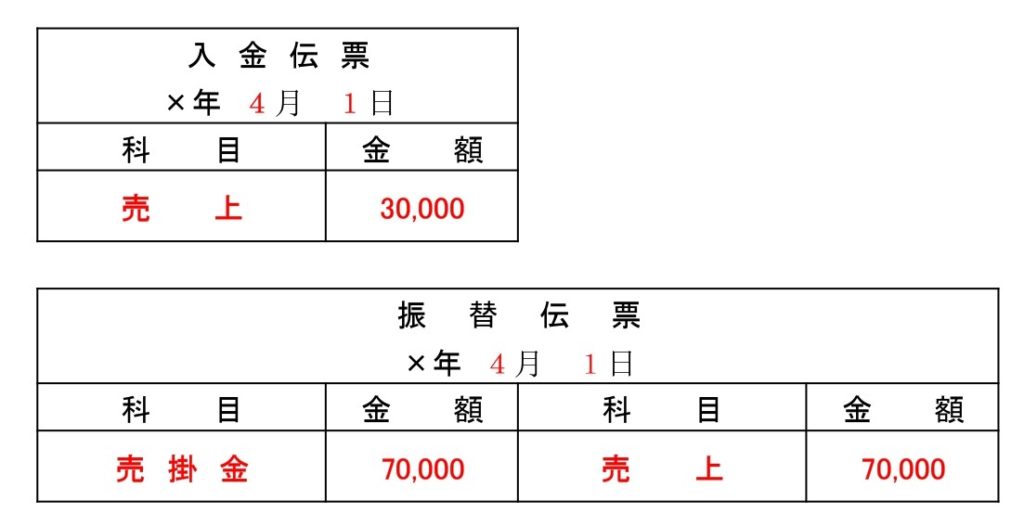

❶取引を分解する方法

❷一旦全額を掛取引として処理し、その後に現金で取引したとする方法

それぞれの方法について、取引例を使って見てみましょう。

【取引例】

4月1日:商品100,000円を売上げ、代金のうち30,000円は現金で受け取り、残額70,000円は掛けとした。

❶取引を分解する方法の場合

取引を現金売上30,000円と掛売上70,000円に分解して、それぞれの伝票を起票します。

仕訳で表すと次の通りです。

(現金)30,000 (売上)30,000

(売掛金)70,000 (売上)70,000

仮に、上の2つの仕訳を一つにまとめてみると次の通りです。

(現金)30,000 (売上)100,000

(売掛金)70,000

この仕訳をした理由は後で説明します。

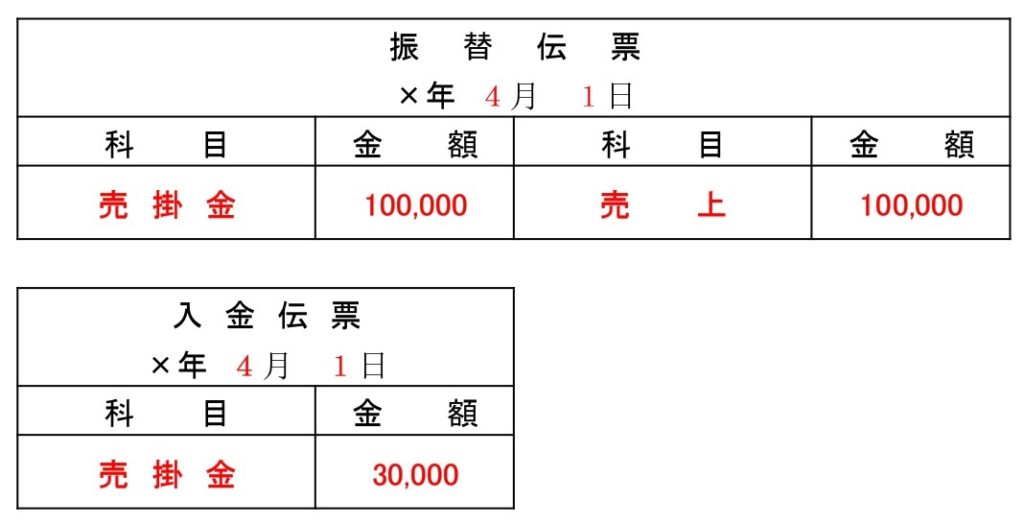

❷一旦全額を掛取引として処理し、その後に現金で取引したとする方法

一旦100,000円の掛売上として振替伝票を起票し、次にその売掛金100,000円のうち30,000円を現金で取引したものとして入金伝票を起票します。

仕訳で表すと次の通りです。

(売掛金)100,000 (売上)100,000

(現金)30,000 (売掛金)30,000

上の2つの仕訳の売掛金を相殺して、一つにまとめてみると次の通りです。

(売掛金)70,000 (売上)100,000

(現金)30,000

このように結果的には❶取引を分解する方法の場合と同じ結果になります。

コメント