小口現金とは、例えば会社で経理部以外の他部署に予め渡しておく現金のことです。

他部署での細かい支払いは小口現金で支払うことにより、経理部の業務負担を減らせたり、急な支払いに対応することも出来ます。

他部署には小口現金を管理する担当者が必要になりますが、その担当者のことを「小口係」(又は用度係)といいます。

小口係に小口現金を渡す経理部のことを「会計係」といいます。

また、小口現金の管理方法として「定額資金前渡法(インプレスト・システム)」というものがあります。

定額資金前渡法(インプレスト・システム)とは、例えば1か月間など一定期間の初めに会計係が小口係へ小口現金を前渡しし、一定期間終了後に小口係から支払報告を受け、使った金額だけ小口現金を補給する方法です。

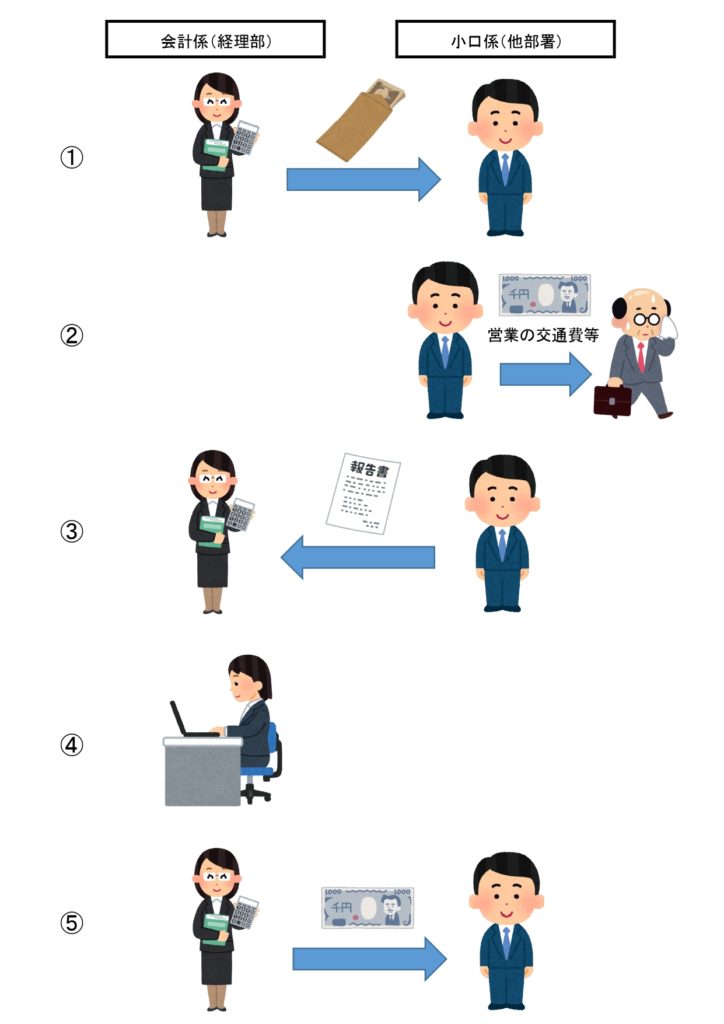

流れを分かりやすくまとめると以下の通りです。

①一定期間の初めに小口係へ一定金額の小口現金を前渡しする。

②小口係は小口現金を使って支払いをする。

③一定期間終了後に小口係は会計係に支払報告をする。

④会計係が支払報告の通りに仕訳をする。

⑤使われた金額だけ小口現金を補給する。

なお、仕訳帳に仕訳をするのは会計係だけです。

小口現金の仕訳をする際には「小口現金(資産)」勘定を使います。

会計係がどのように仕訳をするのか見てみましょう。

・小口現金を前渡ししたときの仕訳

【例題1】

定額資金前渡法(インプレスト・システム)を採用し、小口係に小切手30,000円を振り出して前渡しした。

↓答え↓

(小口現金) 30,000 (当座預金)30,000

資産の増加のため借方に「小口現金」、資産の減少のため貸方に「当座預金」となります。

・小口係が小口現金で支払ったときの仕訳

【例題2】

小口係がタクシー代1,000円とハガキ代500円を小口現金から支払った。

↓答え↓

仕訳なし

小口現金で支払った時点ではまだ支払報告がされていないので、会計係は仕訳ができません。

・小口係から支払報告があったときの仕訳

【例題3】

小口係から、次のような支払報告があった。

タクシー代1,000円 ハガキ代500円

※タクシー代や宿泊費は「旅費交通費(費用)」勘定で処理します。

※ハガキ代や電話代は「通信費(費用)」勘定で処理します。

↓答え↓

(旅費交通費)1,000 (小口現金)1,500

(通信費)500

費用の増加のため借方に「旅費交通費」と「通信費」、資産の減少のため貸方に「小口現金」となります。

会計係は報告を受けた後に、小口現金の支払いの仕訳ができるようになります。

・小口現金を補給したときの仕訳

【例題4】

支払報告を受けた1,500円について同額の小切手を振り出して小口現金を補給した。

↓答え↓

(小口現金)1,500 (当座預金)1,500

資産の増加のため借方に「小口現金」、資産の減少のため貸方に「当座預金」となります。

※補給することにより、小口現金の残高は【例題1】で前渡しした20,000円に戻ります。

なお、支払報告と補給を同時にする場合もあります。

詳細は後述しますが、この場合は支払報告と補給の仕訳の「小口現金」勘定を相殺させます。

どのようにするのか例題を見てみましょう。

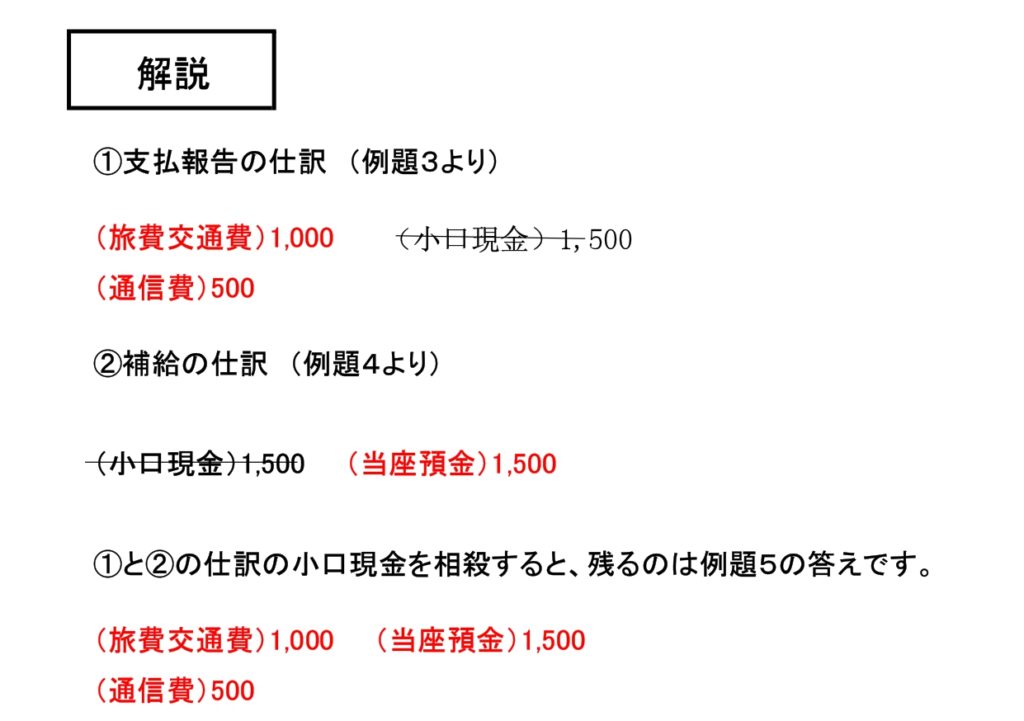

・支払報告と補給が同時のときの仕訳

【例題5】

小口係から、次のような支払報告があり、ただちに同額の小切手を振り出して小口現金を補給した。

タクシー代1,000円 ハガキ代500円

↓答え↓

(旅費交通費)1,000 (当座預金)1,500

(通信費)500

費用の増加のため借方に「旅費交通費」と「通信費」、資産の減少のため貸方に「当座預金」となります。

コメント