この記事では⑴差入保証金と⑵消費税について説明します。

⑴差入保証金

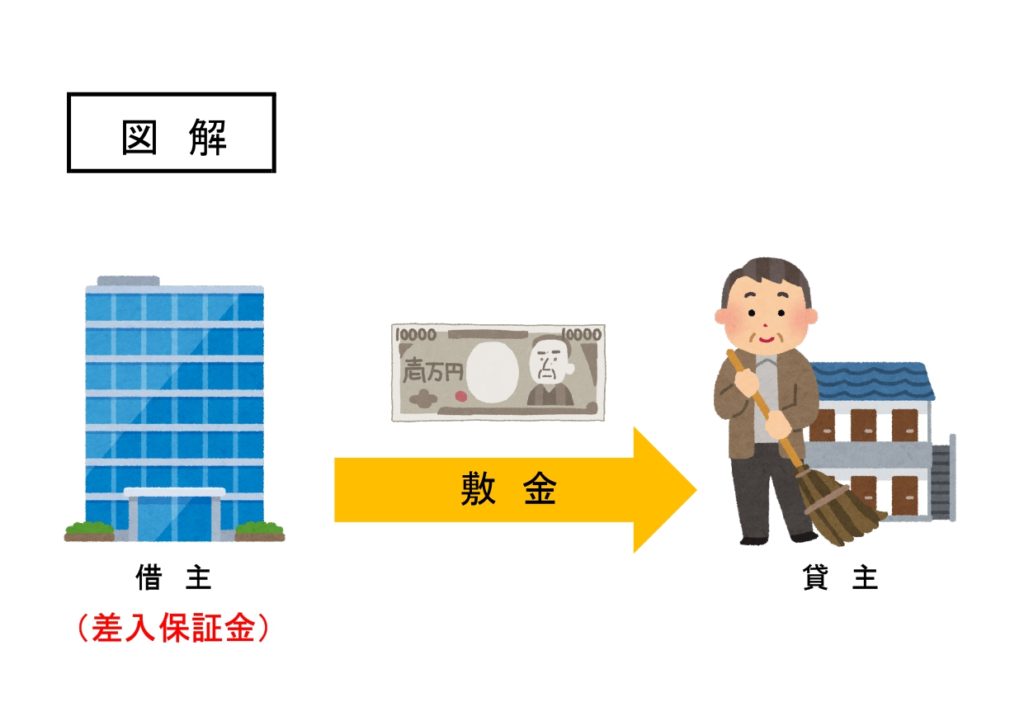

差入保証金とは、売買契約や賃貸借契約を結ぶ際に相手へ担保として差し入れる保証金や敷金などのことです。

保証金や敷金を差し入れた場合は「差入保証金(資産)」勘定で処理します。

イメージしやすいのは、家などを借りるときに支払う敷金です。敷金は退去時に返してもらえます。あとでお金を返してもらえる権利なので資産になります。

差入保証金の仕訳について見てみましょう。

①敷金や保証金を差し入れたときの仕訳

【例題1】

A社は、店舗の賃借にあたって敷金100,000円を現金にて支払った。

↓答え↓

(差入保証金)100,000 (現金)100,000

資産の増加のため借方に「差入保証金」、資産の減少のため貸方に「現金」となります。

②退去時に返金されたときの仕訳

【例題2】

賃貸借契約の終了に伴い、差し入れていた敷金100,000円が返還され、当座預金口座に入金された。

↓答え↓

(当座預金)100,000 (差入保証金)100,000

資産の増加のため借方に「当座預金」、資産の減少のため貸方に「差入保証金」となります。

⑵消費税

消費税とは、簡単に言うと消費という行為に対して課される税金です。

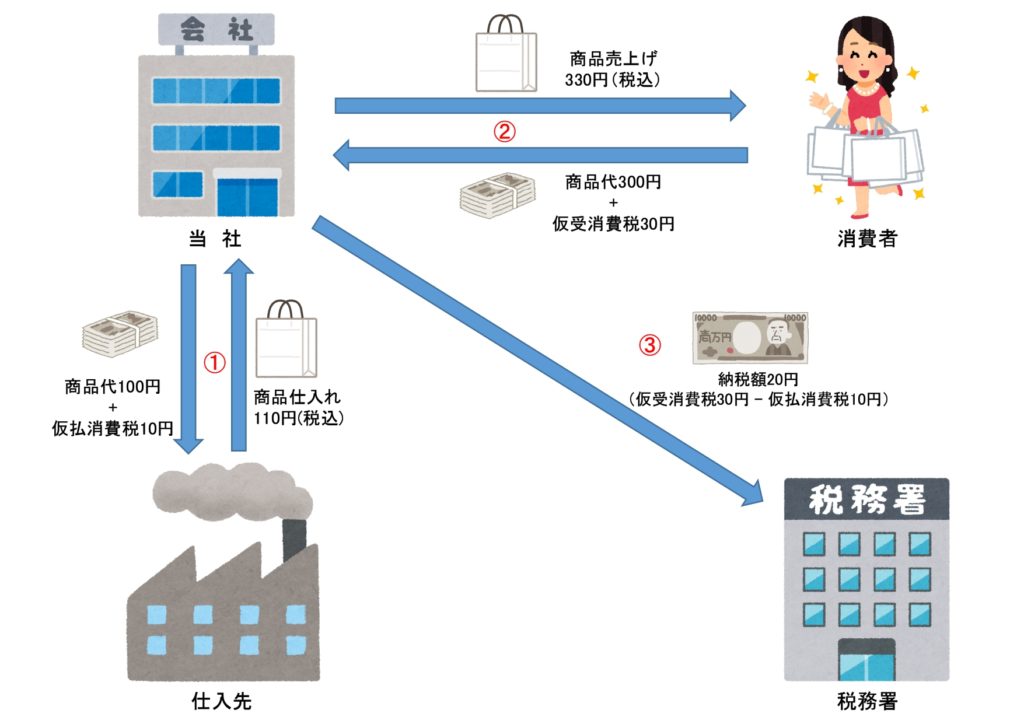

下の図を当社の立場で簡単に説明すると、①商品を仕入れたときは(仮払)消費税を支払います。②商品を売上げたときは(仮受)消費税を受け取ります。③当社は受け取った消費税から支払った消費税を差し引いた金額を税務署に納税します。

消費税の処理は、税抜方式と税込方式の2種類ありますが、3級の出題範囲である税抜方式のみについて説明します。

税抜方式の場合、①の商品代と一緒に支払う消費税を「仮払消費税(資産)」という勘定科目で処理します。

②の商品代と一緒に受け取る消費税を「仮受消費税(負債)」という勘定科目で処理します。

消費税の仕訳について見てみましょう。

①商品を仕入れたときの仕訳

【例題3】

A社は、B社から商品110,000円(うち消費税額10,000円)を掛けで仕入れた。

↓答え↓

(仕入)100,000 (買掛金)110,000

(仮払消費税)10,000

費用の増加のため借方に「仕入」、資産の増加のため借方に「仮払消費税」、負債の増加のため貸方に「買掛金」となります。

※税抜方式の場合、仕入は税抜金額、買掛金は税込金額となります。

②商品を売上げたときの仕訳

【例題4】

A社は、C社に商品を330,000円(うち消費税額30,000円)で売り上げ、代金は掛とした。

↓答え↓

(売掛金)330,000 (売上)300,000

(仮受消費税)30,000

資産の増加のため借方に「売掛金」、収益の増加のため貸方に「売上」、負債の増加のため貸方に「仮受消費税」となります。

※税抜方式の場合、売上は税抜金額、売掛金は税込金額となります。

コメント