⑷貸倒引当金

貸倒引当金は、一度「貸倒」と「引当金」を別々に考えた方が分かりやすいです。

まず、「貸倒」とは、得意先の倒産などの理由により売上代金である売掛金や受取手形を回収できなくなることをいいます。

次に、「引当金」とは、将来の特定の支出や損失に対する備えのことです。

つまり貸倒引当金とは、得意先の倒産などにより売掛金や受取手形の回収ができなくなる可能性に備えることです。

なお、貸倒引当金関係の仕訳は様々なタイミングで処理をするので、それぞれパターンごとに説明します。

①決算において貸倒引当金を設定する場合

期末の売掛金や受取手形の残高に対して、貸倒れとなる金額を見積もって貸倒引当金を設定することがあります。

その貸倒見積額の計算式は次の通りです。

売掛金や受取手形の期末残高 × 設定率 = 貸倒見積額

※設定率は、簿記3級では問題文で与えられます。

貸倒引当金を設定する場合、つまり増加させる場合は、借方を「貸倒引当金繰入(費用)」という勘定科目で処理し、貸方を「貸倒引当金」という勘定科目で処理します。

(貸倒引当金繰入)×× (貸倒引当金)××

なお、貸倒引当金は特殊な勘定科目であり、資産(売掛金や受取手形)のマイナスを意味する勘定科目のため、貸倒引当金の増加は貸方となります。

例題を見てみましょう。

【例題1】

決算において、売掛金の期末残高100,000円に対し、5%の貸倒引当金を設定する。

↓答え↓

(貸倒引当金繰入)5,000 (貸倒引当金)5,000

※100,000 × 5% = 5,000

費用の増加のため借方に「貸倒引当金繰入」、相手勘定は貸方に「貸倒引当金」となります。

②決算において貸倒引当金を設定する場合2(差額補充法)

当期の決算において、前期の決算で設定した貸倒引当金の残高がまだ残っている場合があります。

この場合、当期に計算した貸倒見積額と貸倒引当金の期末残高との差額だけ貸倒引当金を設定します。

この方法を「差額補充法」といいます。

例題を見てみましょう。

【例題2】

決算において、売掛金の期末残高100,000円に対し、5%の貸倒引当金を設定する。なお、貸倒引当金の期末残高は4,000円であり差額補充法によること。

↓答え↓

(貸倒引当金繰入)1,000 (貸倒引当金)1,000

※100,000 × 5% = 5,000(貸倒見積額)

5,000(貸倒見積額) - 4,000(期末残高) = 1,000

費用の増加のため借方に「貸倒引当金繰入」、相手勘定は貸方に「貸倒引当金」となります。

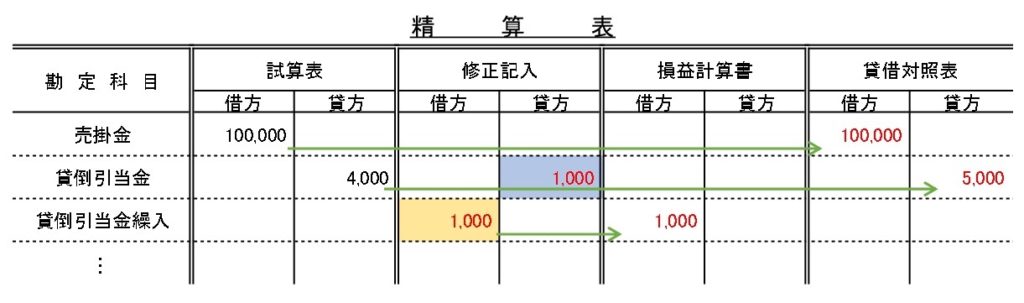

なお、今回の決算整理仕訳を精算表に記入すると次の通りです。

貸倒引当金は、4,000 + 1,000 = 5,000となり、貸借対照表の貸方に記入します。

なお、【例題2】は当期に計算した貸倒見積額が貸倒引当金の期末残高より大きい場合の話です。

逆に、当期に計算した貸倒見積額が貸倒引当金の期末残高より小さいこともあります。

その際は、貸倒引当金の期末残高を貸倒見積額まで減少させます。

貸倒引当金を減少させる場合は、貸方を「貸倒引当金戻入(収益)」という勘定科目で処理し、借方を「貸倒引当金」勘定で処理します。

(貸倒引当金)×× (貸倒引当金戻入)××

例題を見てみましょう。

【例題3】

決算において、売掛金の期末残高100,000円に対し、5%の貸倒引当金を設定する。なお、貸倒引当金の期末残高は7,000円であり差額補充法によること。

↓答え↓

(貸倒引当金)2,000 (貸倒引当金戻入)2,000

※100,000 × 5% = 5,000(貸倒見積額)

5,000(貸倒見積額) - 7,000(期末残高) = -2,000

収益の増加のため貸方に「貸倒引当金戻入」、相手勘定は借方に「貸倒引当金」となります。

なお、今回の決算整理仕訳を精算表に記入すると次の通りです。

貸倒引当金は、7,000 - 2,000 = 5,000となり、貸借対照表の貸方に記入します。

③貸倒れたときの仕訳(貸倒引当金の設定なし)

実際に貸倒れた場合は、その得意先に対する売掛金や受取手形を減少させます。

まだ貸倒引当金を設定していない当期に発生した売掛金や受取手形が貸倒れた場合は「貸倒損失(費用)」という勘定科目で処理します。

なお、詳しいことはこれから学習しますが、貸倒れたときの仕訳は売掛金や受取手形などの債権の発生時期によって処理が異なります。

例題を見てみましょう。

【例題4】

得意先が倒産し、同社に対する売掛金200,000円が回収不能となった。なお、売掛金は当期に発生したものである。

↓答え↓

(貸倒損失)200,000 (売掛金)200,000

費用の増加のため借方に「貸倒損失」、資産の減少のため貸方に「売掛金」となります。

④貸倒れたときの仕訳2(貸倒引当金の設定あり)

先程、貸倒れたときの仕訳は売掛金や受取手形などの債権の発生時期によって処理が異なります。と説明しました。

貸倒引当金を設定している前期以前に発生した売掛金や受取手形が貸倒れた場合は、既に設定している貸倒引当金を取り崩します。(貸倒引当金の減少)

回収不能額のうち貸倒引当金を超える金額は「貸倒損失(費用)」勘定で処理します。

例題を見てみましょう。

【例題5】

得意先が倒産し、同社に対する売掛金100,000円が回収不能となった。なお、貸倒引当金の残高は5,000円である。

↓答え↓

(貸倒引当金)5,000 (売掛金)100,000

(貸倒損失)95,000

※100,000(回収不能額) - 5,000(貸倒引当金) = 95,000(貸倒損失)

貸倒引当金の減少のため借方に「貸倒引当金」、費用の増加のため借方に「貸倒損失」、資産の減少のため貸方に「売掛金」となります。

⑤前期以前に貸倒処理した売掛金や受取手形を回収したときの仕訳

前期以前に貸倒処理した売掛金や受取手形などの債権を、当期に回収することができた場合は「償却債権取立益(収益)」という勘定科目で処理します。

例題を見てみましょう。

【例題6】

前期に貸倒処理した売掛金100,000円が回収され、当座預金口座に振り込まれた。

↓答え↓

(当座預金)100,000 (償却債権取立益)100,000

資産の増加のため借方に「当座預金」、収益の増加のため貸方に「償却債権取立益」となります。

コメント