この記事では⑴仕訳帳と⑵総勘定元帳について説明します。

⑴仕訳帳

今まで学習してきた仕訳の書き方は”略式”です。本来ならば日々の取引のつど仕訳帳に仕訳を記入します。

どういうことか、次の取引を使って説明します。

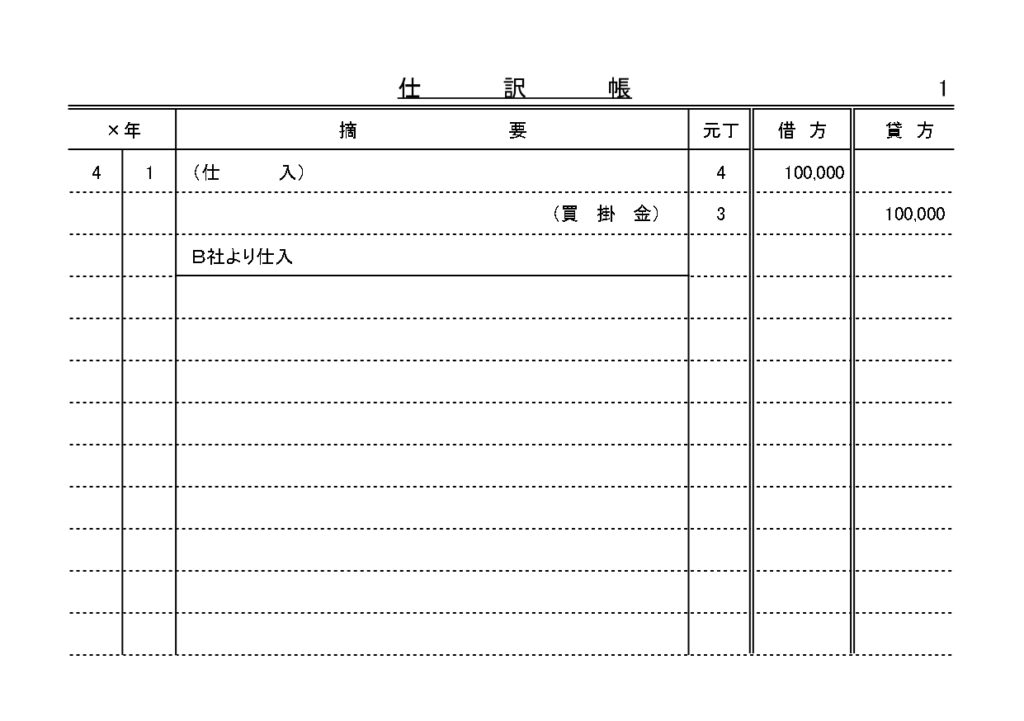

4月1日:A社はB社から商品100,000円を仕入れ、代金は掛とした。

今までの略式な書き方では次のように仕訳をしていました。

(仕入)100,000 (買掛金)100,000

そして、この取引を仕訳帳に記入すると次のようになります。

これが仕訳帳への記入です。

仕訳帳の詳しい説明をする前に、もう一つ取引例を見たいと思います。

4月15日:A社はB社から商品150,000円を仕入れ、代金のうち100,000円は現金で支払い、残額50,000円は掛とした。

今までの略式な書き方では次のように仕訳をしていました。

(仕入)150,000 (現金)100,000

(買掛金)50,000

この取引を先ほどの仕訳帳に追加して記入すると次のようになります。

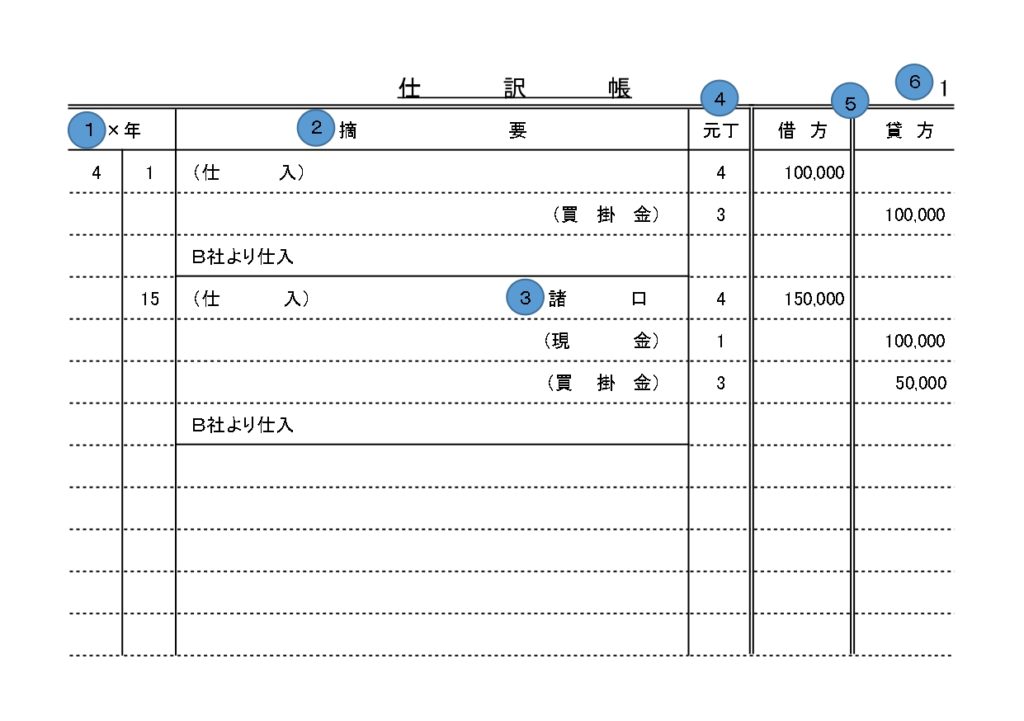

そして、仕訳帳の詳しい説明は次の通りです。

①日付欄

取引の発生した月日を記入します。続けて同じ月の取引を記入する場合は日付のみを記入します。

②摘要欄

摘要欄には主に勘定科目を記入します。細かく説明すると、

・摘要欄の中央から左側に借方の勘定科目、右側には貸方の勘定科目を記入します。

・勘定科目には( )を付けます。

・一行ごとに勘定科目を借方か貸方へ1つのみ記入します。

・原則として上の行に借方の勘定科目から先に記入します。

・勘定科目の下に取引内容を簡単に小書き(メモ)します。

・小書き(メモ)の下に境界線を記入して区切ります。

③諸口

諸口とは、一つの仕訳で借方又は貸方に勘定科目が2つ以上ある場合、その複数の勘定科目の上の行に「諸口」と記入するルールがあります。

④元丁欄

転記先の総勘定元帳の番号を記入します。

※総勘定元帳の番号については後述します。

⑤借方欄と貸方欄

借方欄と貸方欄には、仕訳の金額を借方と貸方のそれぞれに分けて記入します。

⑥番号

仕訳帳の場合は、ページ数です。

⑵総勘定元帳

仕訳帳に仕訳を記入したら総勘定元帳に転記をします。総勘定元帳には仕訳の勘定科目ごとに記入(集計)します。

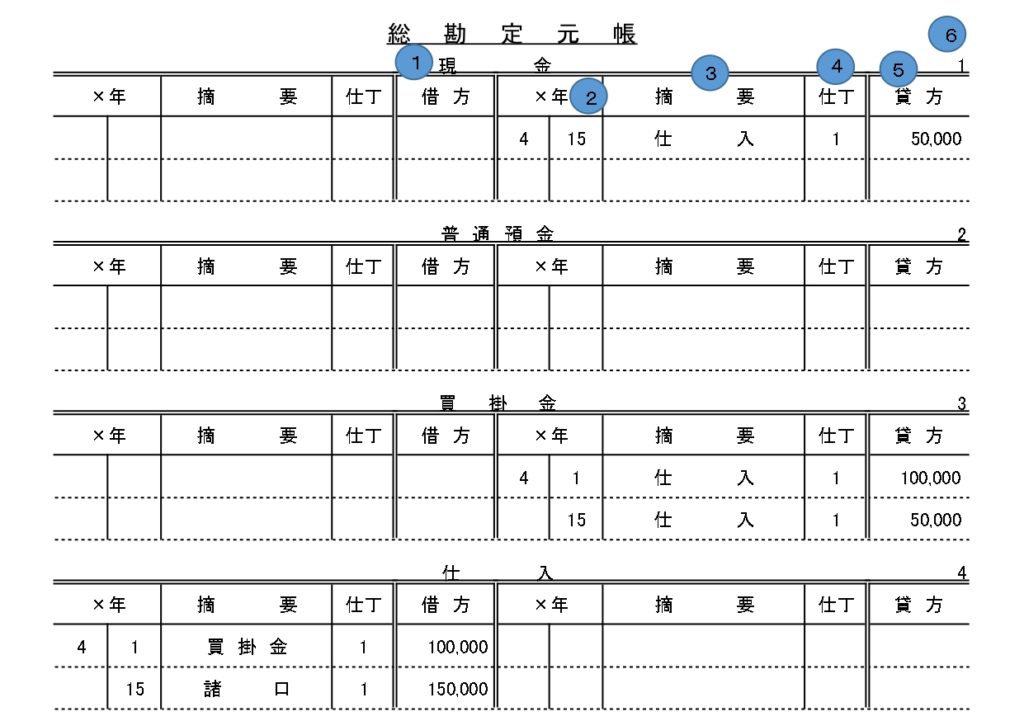

先ほどの仕訳帳の内容を総勘定元帳へ転記すると次のようになります。

仕訳帳から総勘定元帳への転記についての説明は次の通りです。

①勘定科目名

それぞれの勘定科目ごとに勘定口座があります。

②日付欄

取引の発生した月日を転記します。続けて同じ月の取引を記入する場合は日付のみを転記します。

③摘要欄

学習上は、仕訳の相手勘定を転記します。なお、相手勘定が2つ以上のときは「諸口」と転記します。

④仕丁欄

仕訳帳のページ数を転記します。

⑤貸方欄(又は借方欄)

貸方欄には仕訳帳の貸方金額を、借方欄には仕訳帳の借方金額を転記します。

⑥番号

総勘定元帳の場合は、それぞれの勘定の管理番号です。

※ページ数ではありません。

なお、仕訳帳から総勘定元帳への転記の細かい流れは次の通りです。

コメント