この記事は前回の続きです。まだ読んでいない方はこちらへ。

#3の記事で説明した仕訳とは何かを思い出してください。

仕訳には次のルールがあることを説明していました。

ルール1:借方と貸方に勘定科目と金額をそれぞれ書くこと。

ルール2:借方と貸方で金額を一致させること。

ちなみに、ここでもう少し補足すると仕訳は「仕訳帳」という帳簿に記入します。

次に、#3の記事で例示した現金30,000円を普通預金口座へ預け入れた時の仕訳を思い出してください。

(普通預金)30,000 (現金)30,000

このときに「普通預金が増えたときは借方、現金が減ったときは貸方に書くというルールもあります。」と説明していました。

仕訳をするためには、何故こうなるのかを判断できるようになる必要があります。

まず結論からいうと、簿記の5要素には次のルールがあります。

資産の増加は借方、減少は貸方。

負債の増加は貸方、減少は借方。

純資産の増加は貸方、減少は借方。

収益の増加は貸方、減少は借方。

費用の増加は借方、減少は貸方。

仕訳をするためには必ずこのルールを覚える必要があります。

ただし、いきなり覚えられる自信がないという方も多いと思います。

そういう方は、取引内容を次の①から③の順に整理して仕訳をしてみましょう。

①仕訳で使う勘定科目が簿記の5要素のどれに該当するのかを考える。

②その要素(又は勘定科目)が増加したのか、減少したのかを考える。

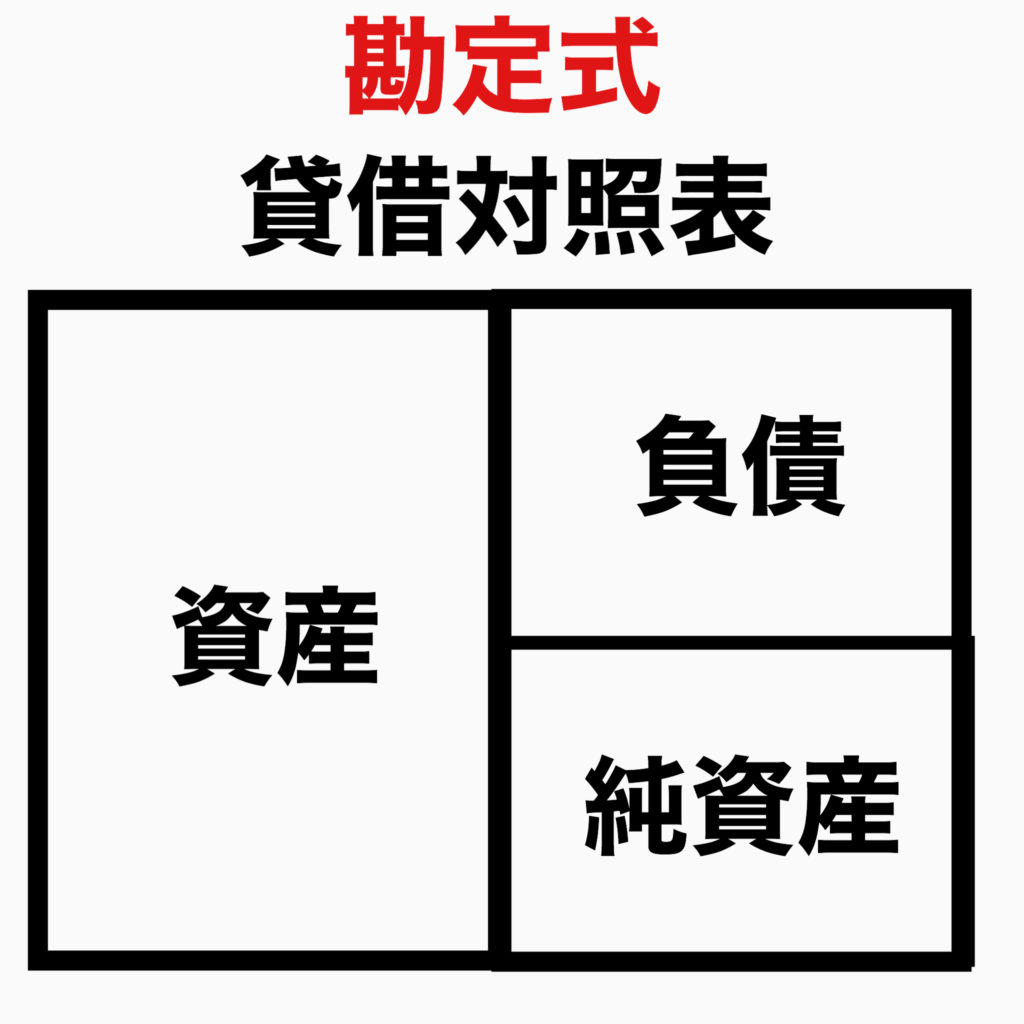

③その勘定科目を借方と貸方のどちらに書くかの判断は、貸借対照表と損益計算書の勘定式の図を思い出し、②で増加だった場合は図と同じ方向。減少だった場合は図と反対の方向とする。

最初は①の判断から難しいと思いますが、どんな勘定科目があるのかや、勘定科目が5要素のどれに該当するのかは覚えるしかありません。何度も仕訳をして慣れましょう。

それでは実際に例題を使って仕訳を考えてみましょう。

【例題】

銀行から現金100,000円を借り入れた。

↓答え↓

(現金)100,000 (借入金)100,000

先ほど説明した①から③の順番で整理して仕訳を考えると次の通りです。

①この取引の場合、登場する勘定科目は「現金」と「借入金」です。「現金」は会社にとってプラスの財産であるため「資産」。「借入金」は会社にとってマイナスの財産のため「負債」となります。

②まず資産(現金)について、現金を増やしているので資産(現金)は増加しています。次に負債(借入金)について、後で返さないといけない義務が増えましたので負債(借入金)も増加となります。

③この説明の下に勘定式の図を載せていますが、資産と負債については貸借対照表を思い出してください。現金は②で増加だったので図の資産と同じ方向の借方へ。借入金は増加だったので図の負債と同じ方向の貸方へ。となります。

ちなみに、本来のルールで単純に言うと資産の増加のため借方に「現金」、負債の増加のため貸方に「借入金」と判断できるようになります。

続きはまた次回。

コメント