まず簿記の基礎について学びましょう。

いきなりよく分からないことばかり説明されて難しく感じると思いますが、ここが簿記を学ぶ上で最初の大きな壁です。

とりあえず簿記の基礎はこういうものなんだと思って覚える必要があります。

まず「仕訳」とは何かを覚えましょう。

仕訳とは、帳簿に記入するときの手段です。

この「仕訳」をすることにより会社の活動や取引を記録することができます。

次に「勘定科目」とは何かを覚えましょう。

勘定科目とは、仕訳で使用する分類項目です。

例えば、いわゆる「お金」の勘定科目(分類項目)を紹介します。

財布の中にあるような手持ちのお金は「現金」という勘定科目になりますが、銀行に預けているお金は「普通預金」や「当座預金」という別の勘定科目になります。

この勘定科目を使用して、具体的な仕訳について説明します。

例えば、手持ちの現金30,000円を銀行口座(普通預金)へ預け入れた時の仕訳は次のようになります。

(普通預金)30,000 (現金)30,000

↑これが仕訳です。

…よく分からないですよね?私も初めて簿記を勉強したときは分かりませんでした。

ちゃんと説明しますので、とりあえず続きを読んでみてください。

仕訳は、勘定科目と金額をそれぞれ左側と右側に書くことによって成立します。

このとき、金額を左側と右側で一致させるというルールがあります。

詳しいことは後に学習しますが、普通預金が増えたときは左側、現金が減ったときは右側に書くというルールもあります。

これを前提に更に詳しく説明します。

まず、左側が(普通預金)30,000円になる理由について

例えば、財布の中の現金30,000円をATMに預け入れると通帳の残高が30,000円増えますよね。

この通帳残高が30,000円増えたことを帳簿に記入するために、仕訳の左側へ(普通預金)30,000円と書きます。

次に、右側が(現金)30,000円になる理由について

財布の中の現金30,000円をATMに預け入れると財布の中から現金が30,000円減りますよね。

この財布の中身が30,000円減ったことを帳簿に記入するために、仕訳の右側へ(現金)30,000円と書きます。

①普通預金が増えて、②現金が減った。という二つの面で考えるイメージです。

私が初めて勉強したときは仕訳の説明をされてもよく分かっていませんでしたが、とりあえず勉強を続けていくうちに感覚的に覚えましたので、今はよく分からなくても大丈夫です。

そして、追い打ちをかけるようで申し訳ないですが

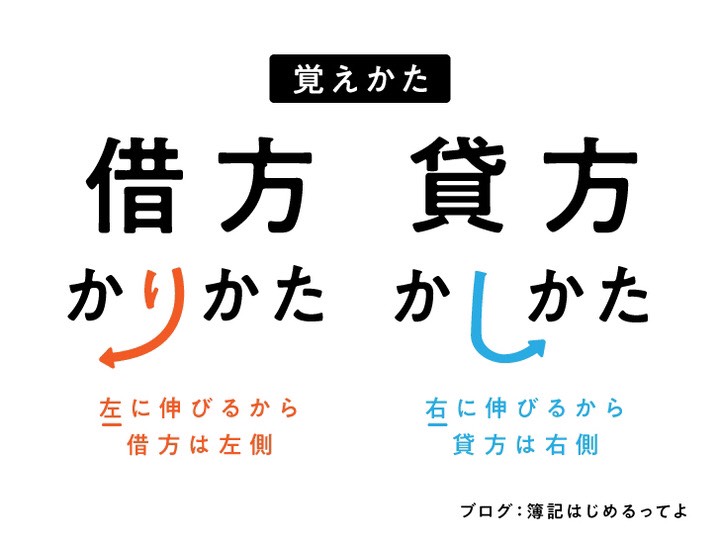

簿記では左側のことを「借方」、右側のことを「貸方」と言います。

先ほどの仕訳でいうと、借方は(普通預金)30,000円、貸方は(現金)30,000円、ということになります。

「借」や「貸」と書くので、何かを借りたり貸したのかと思われるかもしれませんが、そういう意味ではありません。

左側を借方、右側を貸方と呼ぶことには特に意味はありません。

単純にそのまま暗記してください。

ちなみに、「かりかた」の「り」が左に伸びるので左側。「かしかた」の「し」が右に伸びるので右側。と覚えるのが有名な覚え方で、忘れにくいのでオススメです。

続きはまた次回。

コメント