この記事では決算整理事項のうち⑴現金過不足、⑵当座借越、⑶貯蔵品の3つについて説明します。

⑴現金過不足

現金過不足については既に#14の記事で学習済みですが、現金過不足とは日々記録している帳簿上の現金残高(帳簿残高)と実際の現金在高(実際在高)が不一致となった場合の、差額のことです。

この現金過不足が発生したときに仕訳では「現金過不足」勘定で処理をします。

現金過不足勘定は、不一致の原因が判明するまでの間に一時的に使用する仮の勘定科目です。

決算(期末)までに原因が判明しなかった場合は、決算において現金過不足勘定から「雑損(費用)」又は「雑益(収益)」に振り替えます。

決算整理仕訳について例題を見てみましょう。

①現金過不足が貸方残高の場合の仕訳

決算において原因が判明しない現金過不足が貸方残高の場合は、「雑益」に振り替えます。

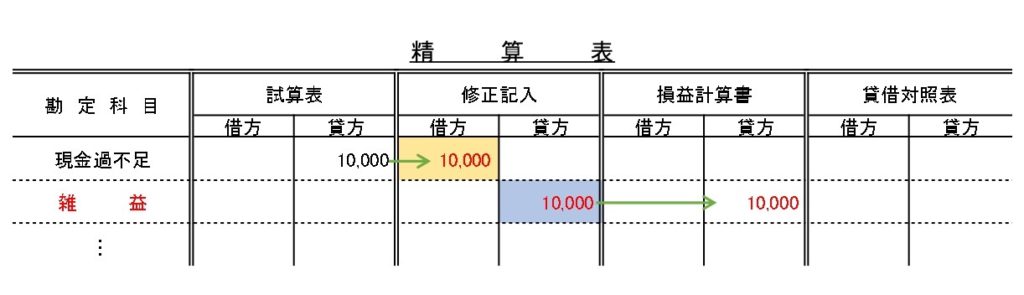

【例題1】

期末での現金過不足勘定の残高(貸方残高)は10,000円であり、その原因は判明しなかった。

↓答え↓

(現金過不足)10,000 (雑益)10,000

貸方残高の現金過不足を振り替えるため借方に「現金過不足」、収益の増加のため貸方に「雑益」となります。

なお、今回の決算整理仕訳を精算表に記入すると次の通りです。

※今回の現金過不足勘定のように試算表の貸方10,000から修正記入の借方10,000を差し引いて「0」になる場合は、損益計算書や貸借対照表への記入はありません。

②現金過不足が借方残高の場合の仕訳

決算において原因が判明しない現金過不足が借方残高の場合は、「雑損」に振り替えます。

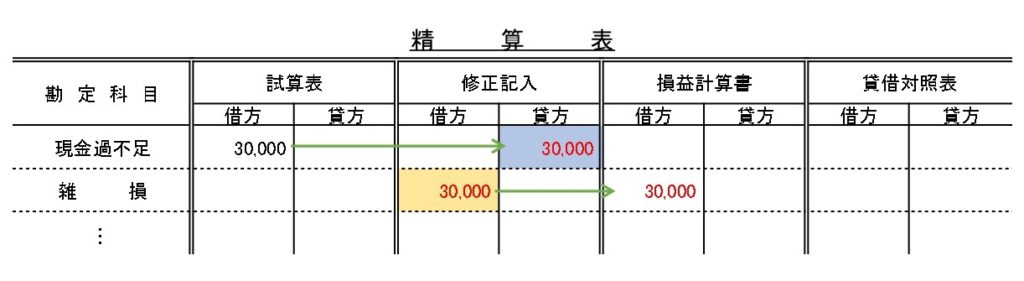

【例題2】

期末での現金過不足勘定の残高(借方残高)は30,000円であり、その原因は判明しなかった。

↓答え↓

(雑損)30,000 (現金過不足)30,000

借方残高の現金過不足を振り替えるため貸方に「現金過不足」、費用の増加のため借方に「雑損」となります。

なお、今回の決算整理仕訳を精算表に記入すると次の通りです。

⑵当座借越

当座借越についても既に#16の記事で学習済みですが、当座預金は銀行と当座借越契約を結んでおけば、契約時の限度額までは当座預金の残高を超えた金額の小切手を振り出すことができます。これを当座借越といいます。

そして、決算において当座借越により当座預金勘定が貸方残高(マイナス残高)になっている場合は、その残高を「当座借越(負債)」勘定または「借入金(負債)」勘定に振り替えます。

決算整理仕訳について例題を見てみましょう。

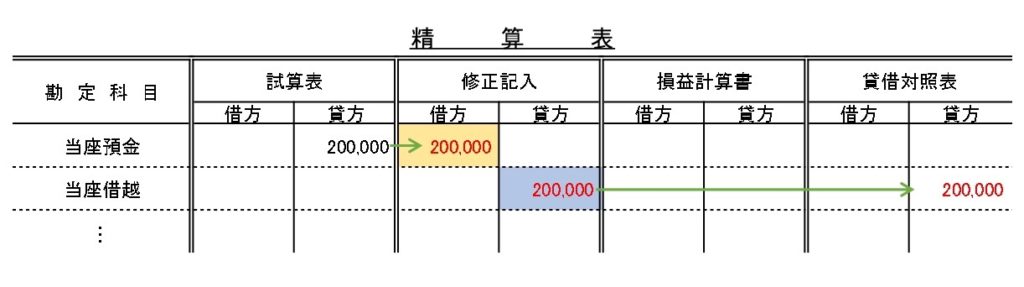

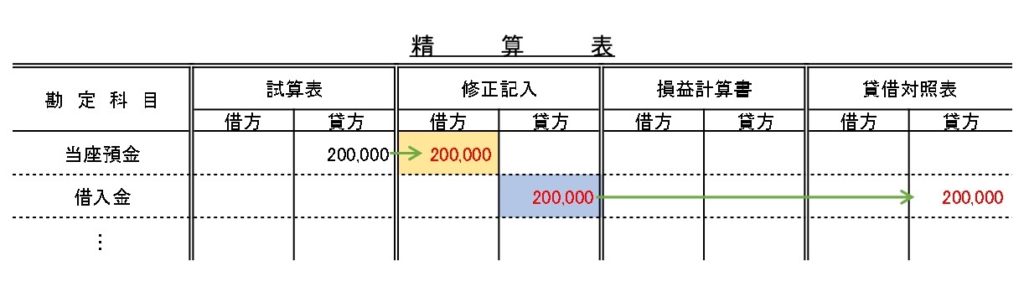

【例題3】

期末での当座預金勘定の残高(貸方残高)は200,000円であり、その原因は当座借越によるものである。

↓答え↓

(当座預金)200,000 (当座借越)200,000

又は

(当座預金)200,000 (借入金)200,000

貸方残高の当座預金を振り替えるため借方に「当座預金」、負債の増加のため貸方に「当座借越」又は「借入金」となります。

なお、今回の決算整理仕訳を精算表に記入すると次の通りです。

又は

なお、次期の期首には【例題3】の逆仕訳をして、決算整理仕訳をする前の状態に戻します。

このことを再振替仕訳といいます。今回の例題だと翌期首で次の仕訳をすることになります。

(当座借越)200,000 (当座預金)200,000

又は

(借入金)200,000 (当座預金)200,000

⑶貯蔵品の棚卸

貯蔵品とは、切手や収入印紙などのうち未使用のものをいいます。

一般的に、切手の購入時は「通信費(費用)」勘定で処理し、収入印紙の購入時は「租税公課(費用)」という勘定科目で処理します。

そして、決算において未使用の切手や収入印紙がある場合には、未使用の金額分を費用の勘定科目から「貯蔵品(資産)」勘定に振り替えます。

どのような仕訳をするのか例題を見てみましょう。

【例題4】

切手8,400円分と収入印紙10,000円分を購入し、代金は現金で支払った。

↓答え↓

(通信費)8,400 (現金)18,400

(租税公課)10,000

費用の増加のため借方に「通信費」と「租税公課」、資産の減少のため貸方に「現金」となります。

【例題5】

決算において、未使用の切手2,100円分と収入印紙4,000円分が残っていた。これらを適切な勘定へ振り替えなさい。

↓答え↓

(貯蔵品)6,100 (通信費)2,100

(租税公課)4,000

費用の振り替えのため貸方に「通信費」と「租税公課」、資産の増加のため借方に「貯蔵品」となります。

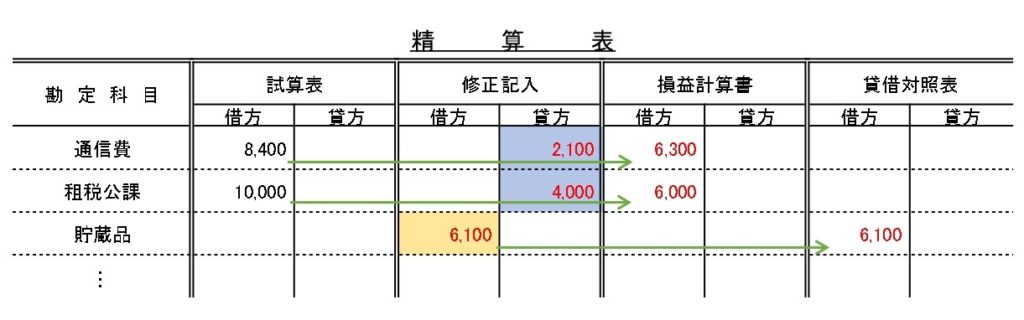

なお、今回の決算整理仕訳を精算表に記入すると次の通りです。

通信費は、8,400 - 2,100 = 6,300となり、損益計算書の借方に記入します。

租税公課は、10,000 - 4,000 = 6,000となり、損益計算書の借方に記入します。

なお、次期の期首には【例題5】の再振替仕訳をして、決算整理仕訳をする前の状態に戻します。今回の例題だと翌期首に次の仕訳をすることになります。

(通信費)2,100 (貯蔵品)6,100

(租税公課)4,000

コメント