この記事では⑴帳簿の締切と⑵剰余金の配当について説明します。

⑴帳簿の締切

帳簿の締切とは、帳簿を当期分と次期分とに区別するために決算整理を終えた一番最後に行う作業です。

帳簿を締め切る手順は次の通りです。

①収益・費用の各勘定残高を「損益勘定」に振り替える。

②損益勘定の残高を繰越利益剰余金勘定に振り替える。

③資産・負債・純資産・収益・費用すべての勘定を締め切る。

①から③まで順番に説明します。

①収益・費用の各勘定残高を「損益勘定」に振り替える。

損益勘定とは、総勘定元帳上で当期純利益(又は当期純損失)を算出するためのものです。つまり、収益・費用の各勘定残高を損益勘定に振り替えることにより、損益勘定の残高は当期純利益(又は当期純損失)を表します。

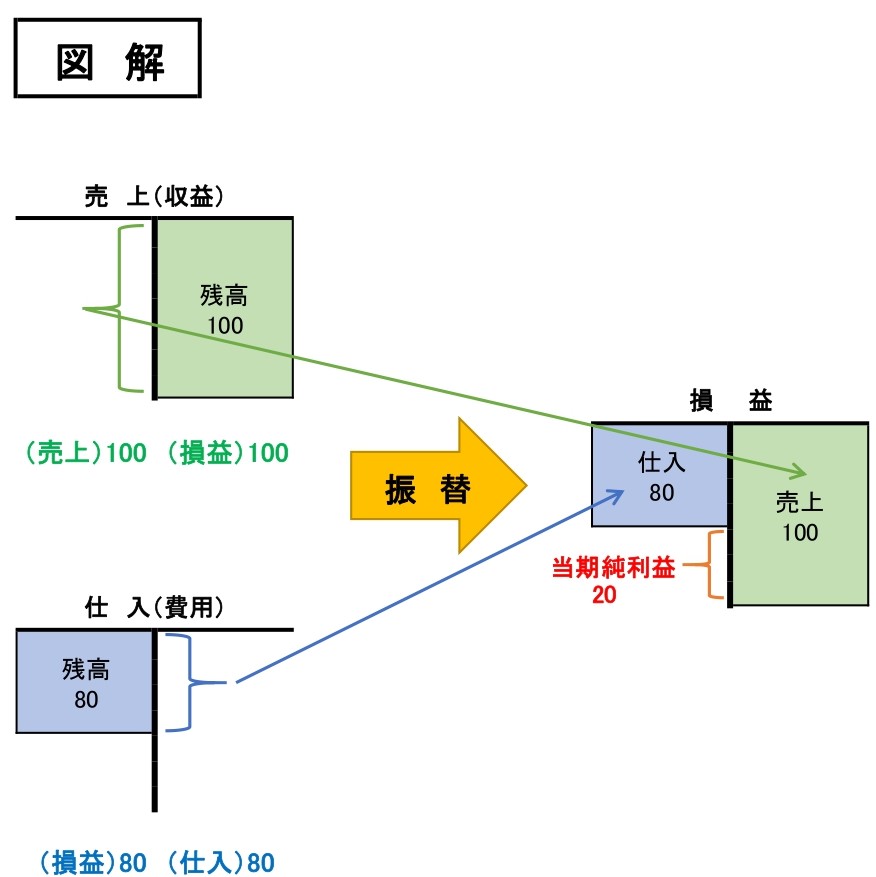

上の図を使って、収益・費用の各勘定残高を損益勘定に振り替える仕訳について説明します。

・売上(収益)を損益勘定に振り替える仕訳について

(売上)100 (損益)100

収益の減少のため借方に「売上」、その振替先として貸方に「損益」となります。

・仕入(費用)を損益勘定に振り替える仕訳について

(損益)80 (仕入)80

費用の減少のため貸方に「仕入」、その振替先として借方に「損益」となります。

②損益勘定の残高を繰越利益剰余金勘定に振り替える。

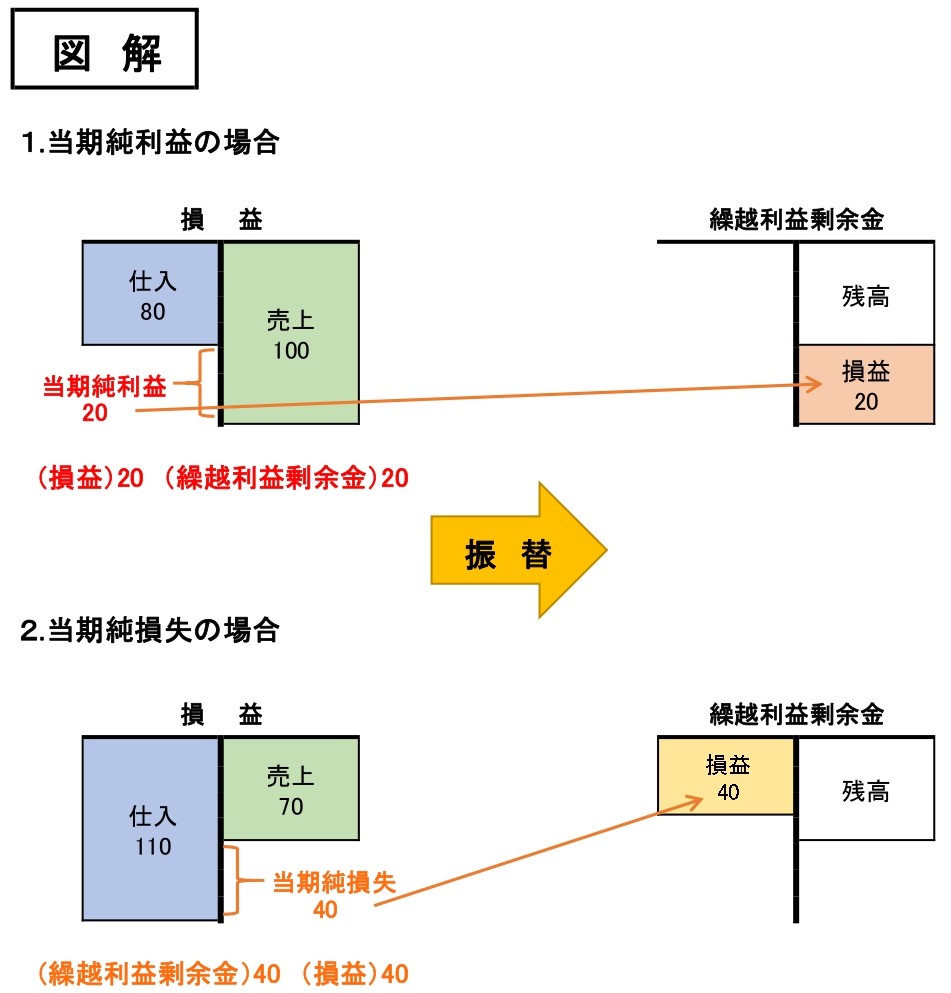

先ほど説明した通り、損益勘定の残高は当期純利益(又は当期純損失)です。これを繰越利益剰余金(純資産)へ振り替えます。

※費用より収益が大きい場合の残高は当期純利益。収益より費用が大きい場合の残高は当期純損失。

上の図を使って、当期純利益(又は当期純損失)を繰越利益剰余金勘定に振り替える仕訳について説明します。

・当期純利益を繰越利益剰余金へ振り替える仕訳について

(損益)20 (繰越利益剰余金)20

損益勘定の残高(当期純利益)の振り替えのため借方に「損益」、その振り替え先として貸方に「繰越利益剰余金」となります。

※当期純利益の場合は、繰越利益剰余金(純資産)が増加します。

・当期純損失を繰越利益剰余金へ振り替える仕訳について

(繰越利益剰余金)40 (損益)40

損益勘定の残高(当期純損失)の振り替えのため貸方に「損益」、その振り替え先として借方に「繰越利益剰余金」となります。

※当期純損失の場合は、繰越利益剰余金(純資産)が減少します。

③資産・負債・純資産・収益・費用すべての勘定を締め切る。

最後に全ての勘定を締め切りますが、❶収益・費用と❷資産・負債・純資産に分けて説明します。

❶収益・費用の各勘定の締切

収益・費用の各勘定は、この時には既に借方合計と貸方合計が一致しますので、二重線を引いて締め切ります。

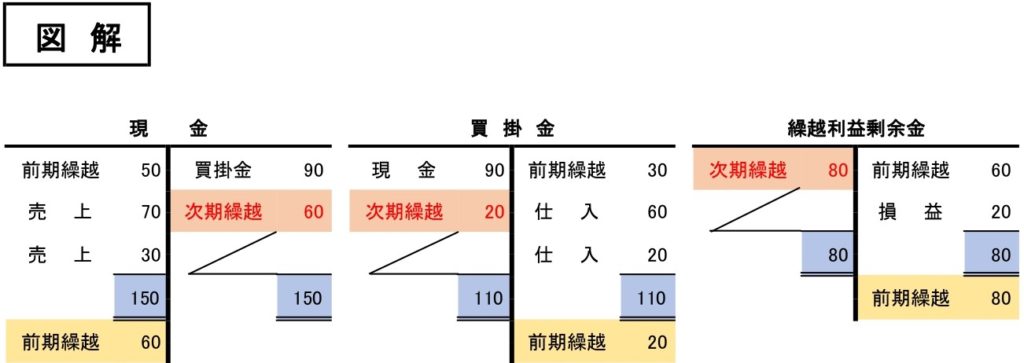

❷資産・負債・純資産の各勘定の締切

資産・負債・純資産の各勘定は、借方合計と貸方合計の差額を次期に繰り越します。各勘定にその差額を「次期繰越」と記入することで、借方合計と貸方合計を一致させ、二重線を引いて締め切ります。

締め切った後は「次期繰越」と記入したときと、借方・貸方の反対側に「前期繰越」と記入することで、次期に繰り越せます。

⑵剰余金の配当

繰越利益剰余金の配当について説明します。

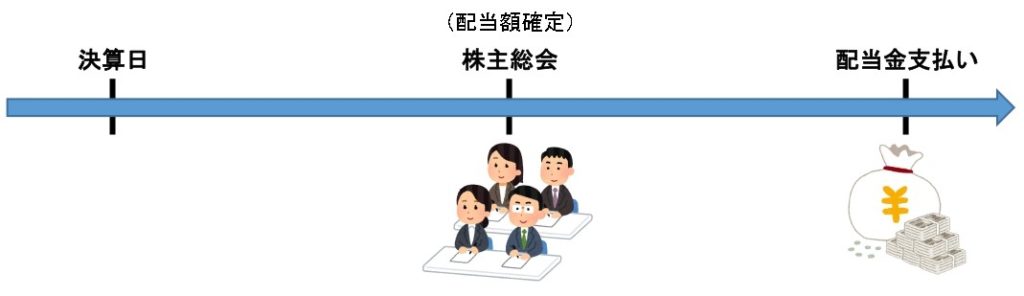

財務諸表を作成することで利益が確定しますが、会社が稼いだ利益を株主へ支払うことがあり、これを配当といいます。

配当の金額は、決算のあとに開催される株主総会で決まります。

株主総会において剰余金の配当額が確定した場合、まだ実際に支払っていなくても「繰越利益剰余金(純資産)」から「未払配当金(負債)」という勘定科目に振り替えます。なお、未払配当金は後で配当金を支払う義務のため負債です。

このとき、法律で利益準備金というものを積み立てるように決まっており、「繰越利益剰余金(純資産)」から「利益準備金(純資産)」という勘定科目に振り替える仕訳もします。

(繰越利益剰余金)×× (未払配当金)××

(利益準備金)××

例題を見てみましょう。

【例題1】

株主総会において、繰越利益剰余金を財源として株主配当金 10,000円、利益準備金積立額 1,000円が承認された。

↓答え↓

(繰越利益剰余金)11,000 (未払配当金)10,000

(利益準備金)1,000

純資産の減少のため借方に「繰越利益剰余金」、負債の増加のため貸方に「未払配当金」、純資産の増加のため貸方に「利益準備金」となります。

そして、実際に配当金を支払ったときは「未払配当金(負債)」を減少させます。

例題で仕訳を見てみましょう。

【例題2】

株主総会において決定した株主配当金10,000円を当座預金口座から支払った。

↓答え↓

(未払配当金)10,000 (当座預金)10,000

負債の減少のため借方に「未払配当金」、資産の減少のため貸方に「当座預金」となります。

コメント