この記事では⑴手形貸付金・手形借入金と⑵受取商品券について説明します。

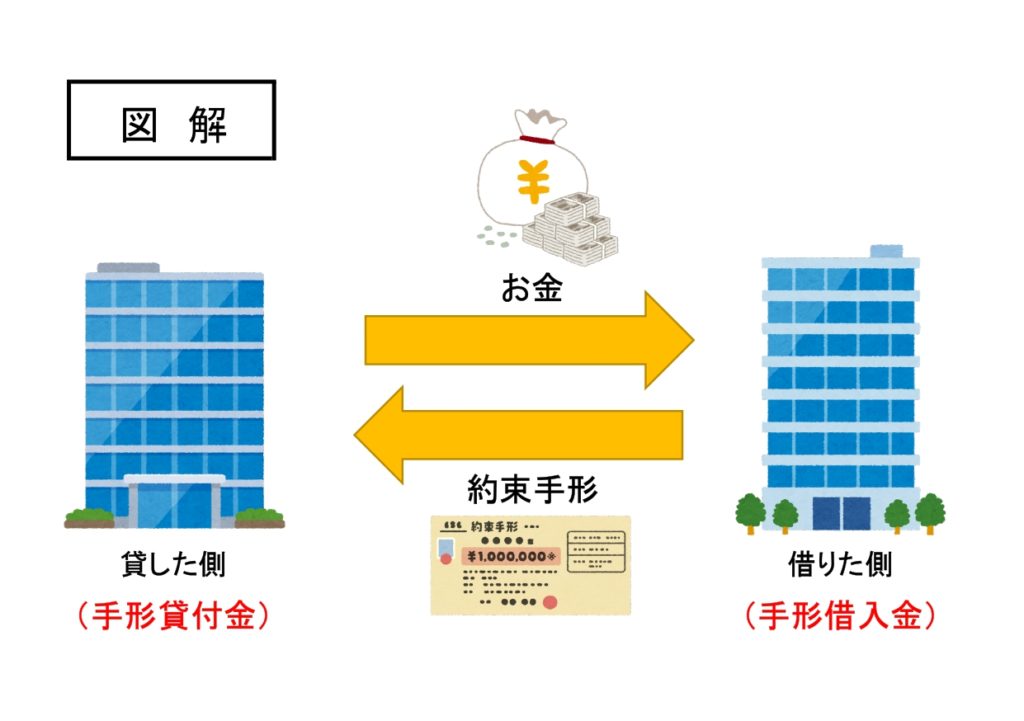

⑴手形貸付金・手形借入金

手形貸付金・手形借入金とは、通常の貸付金・借入金とは違い、担保として手形を用いる場合に使う勘定科目です。

この場合、お金を貸した側は「手形貸付金(資産)」という勘定科目で処理します。

お金を借りた側は「手形借入金(負債)」という勘定科目で処理します。

手形貸付金・手形借入金の仕訳について見てみましょう。

①約束手形を受け取って、お金を貸し付けたときの仕訳

【例題1】

A社は、B社に現金80,000円を貸付け、担保として約束手形を受け取った。

↓答え↓

(手形貸付金)80,000 (現金)80,000

資産の増加のため借方に「手形貸付金」、資産の減少のため貸方に「現金」となります。

※約束手形を受け取っても、この場合は受取手形勘定は使いません。

②約束手形を振り出して、お金を借り入れたときの仕訳

【例題2】

B社は、A社から現金80,000円を借り入れ、担保として約束手形を振り出した。

↓答え↓

(現金)80,000 (手形借入金)80,000

資産の増加のため借方に「現金」、負債の増加のため貸方に「手形借入金」となります。

※約束手形を振り出しても、この場合は支払手形勘定は使いません。

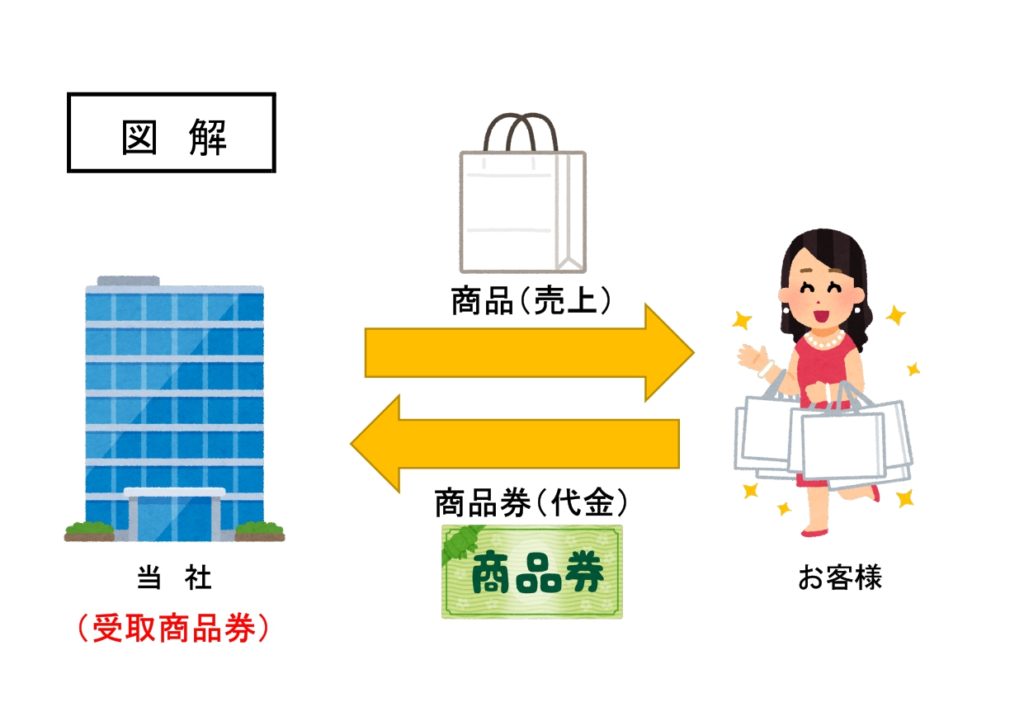

⑵受取商品券

受取商品券とは、商品を販売した際に代金を他社が発行した商品券で受け取ったときに使用する勘定科目です。

商品券は発行した会社に買い取ってもらうことができるため、商品券を受け取った場合は「受取商品券(資産)」の勘定科目で処理します。

受取商品券の仕訳について見てみましょう。

①商品を売上げて、商品券を受け取ったときの仕訳

【例題3】

商品10,000円を売り上げ、代金のうち6,000円は商品券を受け取り、残額4,000円は現金で受け取った。

↓答え↓

(受取商品券)6,000 (売上)10,000

(現金)4,000

資産の増加のため借方に「受取商品券」と「現金」、収益の増加のため貸方に「売上」となります。

②商品券を換金したときの仕訳

【例題4】

例題3の商品券6,000円を発行元の会社に対して精算の手続きを行い、6,000円を現金で受け取った。

↓答え↓

(現金)6,000 (受取商品券)6,000

資産の増加のため借方に「現金」、資産の減少のため貸方に「受取商品券」となります。

コメント