⑼消費税・法人税等

この記事では①消費税の納税額計算、②法人税等の計上の2つの項目について説明します。

①消費税の納税額計算

消費税については#27の記事で説明していますが、商品を仕入れたときに一緒に支払う消費税は「仮払消費税(資産)」で処理し、商品を売上げたときに一緒に受け取る消費税は「仮受消費税(負債)」で処理します。

決算において、消費税の納税額計算のため仮払消費税と仮受消費税は相殺させます。

仮払消費税より仮受消費税が多い場合は、その差額を「未払消費税(負債)」という勘定科目で処理します。

支払った消費税より受け取った消費税の方が多いため、その差額を後で納税する義務があります。

仕訳について例題を見てみましょう。

【例題1】

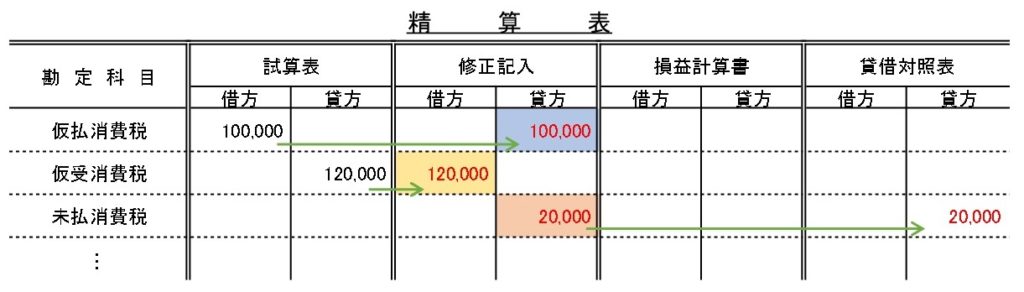

決算にあたり、仮払消費税は100,000円、仮受消費税は120,000円であった。

↓仕訳↓

(仮受消費税)120,000 (仮払消費税)100,000

(未払消費税)20,000

負債の減少のため借方に「仮受消費税」、資産の減少のため貸方に「仮払消費税」、負債の増加のため貸方に「未払消費税」となります。

今回の決算整理仕訳を精算表に記入すると次の通りです。

【例題2】

後日、未払消費税20,000円を現金で納付した。

↓答え↓

(未払消費税)20,000 (現金)20,000

負債の減少のため借方に「未払消費税」、資産の減少のため貸方に「現金」となります。

②法人税等の計上

法人税等とは、簡単に言うと会社(法人)の利益に対して課される税金です。

法人税・住民税・事業税という複数の税金が課されるため「法人税等」といいます。

決算において、この法人税等の金額が確定したときは「法人税等(費用)」又は「法人税、住民税及び事業税(費用)」という勘定科目で処理します。

なお、法人税等は期中に半年分の概算金額を前払いすることもあり、これを中間納付といいます。中間納付をしたときは「仮払法人税等(資産)」という勘定科目で処理します。

(仮払法人税等)×× (現金など)××

中間納付をしている場合は、決算での法人税等の確定時に「仮払法人税等(資産)」勘定を減少させます。また、「法人税、住民税及び事業税」勘定と「仮払法人税等」勘定との差額は、後日納税する義務がありますので「未払法人税等(負債)」という勘定科目で処理します。

(法人税、住民税及び事業税)×× (仮払法人税等)××

(未払法人税等)××

例題を使って一連の仕訳を見てみましょう。

【例題3】

法人税等の中間納付として100,000円を現金で納付した。

↓答え↓

(仮払法人税等)100,000 (現金)100,000

資産の増加のため借方に「仮払法人税等」、資産の減少のため貸方に「現金」となります。

【例題4】

決算において、確定した法人税等の金額は230,000円であった。なお、このうち中間納付100,000円は仮払法人税等として処理している。

↓答え↓

(法人税、住民税及び事業税)230,000 (仮払法人税等)100,000

(未払法人税等)130,000

費用の増加のため借方に「法人税、住民税及び事業税」、資産の減少のため貸方に「仮払法人税等」、負債の増加のため貸方に「未払法人税等」となります。

【例題5】

後日、未払法人税等130,000円を現金で納付した。

↓答え↓

(未払法人税等)130,000 (現金)130,000

負債の減少のため借方に「未払消費税」、資産の減少のため貸方に「現金」となります。

コメント