[追記]2021年度の試験範囲の改定により分記法は簿記3級の出題範囲から外されました。ただし、簡単な内容ですので興味がある方だけ読んでみてください。

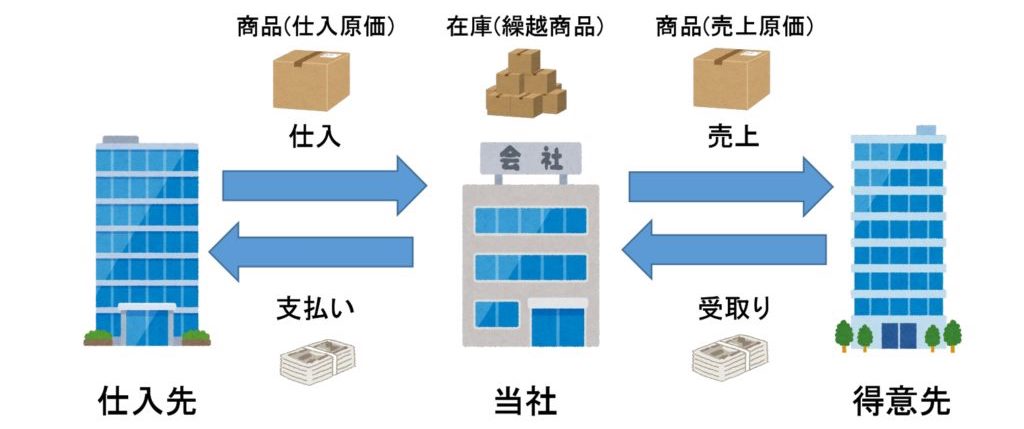

商品売買を営む場合に、商品を買ってくることを仕入といいますが、

その商品を販売することを売上といい、売り上げた相手先のことを得意先といいます。

また、売り上げた商品の仕入原価のことを売上原価といいます。

そして、この商品売買取引を記録する方法には「三分法」と「分記法」という2種類があります。

それぞれの方法について説明します。

①三分法

三分法とは、商品売買を3つの勘定科目を使って仕訳をする方法であり、その3つの勘定科目は「繰越商品(資産)」、「仕入(費用)」、「売上(収益)」です。

繰越商品とは、当期から次期に繰り越される商品(在庫)のことをいいます。

⑴商品を仕入れたときの仕訳

4月1日:A社はB社から商品100,000円を仕入れ、代金は現金で支払った。

↓答え↓

(仕入)100,000 (現金)100,000

費用の増加のため借方に「仕入」、資産の減少のため貸方に「現金」となります。

⑵商品を売り上げたときの仕訳

4月15日:A社はC社に仕入原価100,000円の商品を150,000円で売上げ、代金は掛とした。

↓答え↓

(売掛金)150,000円 (売上)150,000円

資産の増加のため借方に「売掛金」、収益の増加のため貸方に「売上」となります。

※三分法では売上(売価)に関する仕訳のみで、仕入原価100,000円は使いません。

②分記法

分記法とは、商品売買を2つの勘定科目を使って仕訳をする方法であり、その2つの勘定科目は「商品(資産)」、「商品売買益(収益)」です。

商品売買益とは、売価と原価の差額である儲けのことです。

⑴商品を仕入れたときの仕訳

4月1日:A社はB社から商品100,000円を仕入れ、代金は掛とした。

↓答え↓

(商品)100,000 (買掛金)100,000

資産の増加のため借方に「商品」、負債の増加のため貸方に「買掛金」となります。

⑵商品を売り上げたときの仕訳

4月15日:A社はC社に仕入原価100,000円の商品を150,000円で売上げ、代金は現金で受け取った。

↓答え↓

(現金)150,000 (商品)100,000

(商品売買益)50,000

資産の増加のため借方に「現金」、資産の減少のため貸方に「商品」、収益の増加のため貸方に「商品売買益」となります。

※分記法では、売価(現金)と原価(商品)の差額である儲け部分を商品売買益とします。

なお、商品売買には「三分法」と「分記法」の2つの処理方法がありますが、一般的に使われているのは「三分法」です。

試験問題を解く際に、特に指示がない場合は「三分法」ということになります。

コメント