小口現金についておさらいしならが小口現金出納帳の説明をします。

例えば会社で経理部以外の他部署に予め渡しておく現金のことを小口現金といいます。

他部署には小口現金を管理する小口係が必要になりますが、その小口係が小口現金を管理するために小口現金出納帳という補助簿(補助記入帳)があります。

小口現金出納帳には、小口現金をいつ・何に・いくら使ったのかを記入します。

なお、小口現金の管理方法として「定額資金前渡法(インプレスト・システム)」というものがあります。

定額資金前渡法(インプレスト・システム)とは、例えば1か月間などの一定期間の初めに小口係へ一定金額の小口現金を前渡しし、一定期間終了後に小口係から支払報告を受け、使った金額だけ小口現金を補給する方法です。

補給を月初に行うのか、又は月末に行うのかで小口現金出納帳の締切方法が変わります。

いくつかの取引例を使って、小口現金出納帳を見てみましょう。

【取引例】

4月3日:バス代 500円

4月9日:電話代 3,000円

4月13日:新聞代 2,000円

4月21日:コピー用紙代 4,000円

4月28日:タクシー代 1,000円

なお、小口係への前渡金額は30,000円とする。

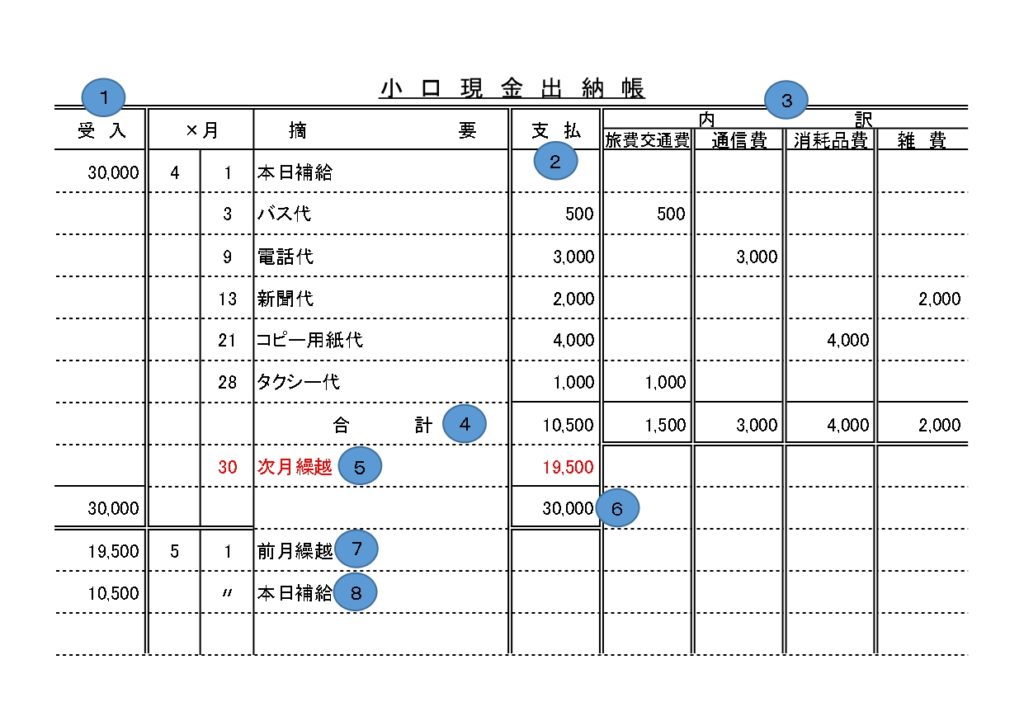

1.月初に補給する場合の小口現金出納帳

これが小口現金出納帳です。詳しい説明は次の通りです。

①受入欄には、小口現金の増加額を記入します。

②支払欄には、小口現金の減少額を記入します。

③内訳欄には、支払額の内訳を該当する勘定科目の欄へ記入します。

④月末には、支払欄と内訳欄のそれぞれの合計を算出して記入します。

⑤受入合計と支払合計の差額(月末時点で手元に残っている金額)を記入します。

⑥受入欄と支払欄のそれぞれの合計を算出して記入します。なお、ここでの受入合計と支払合計の金額は一致します。

⑦前月からの繰り越し金額を受入欄に記入します。

⑧月初に補給する場合は、ここで前月に使った金額を補給するため、受入欄に記入します。

また、会計係(経理部)が小口係から小口現金出納帳により支払報告を受けた際に処理する仕訳は次の通りです。

(旅費交通費)1,500 (小口現金)10,500

(通信費)3,000

(消耗品費)4,000

(雑費)2,000

※費用の勘定科目は小口現金出納帳の内訳欄の合計金額と一致します。

そして、月初で小口現金を補給した際には次の仕訳をします。

※今回は当座預金から補給したものとします。

(小口現金)10,500 (当座預金)10,500

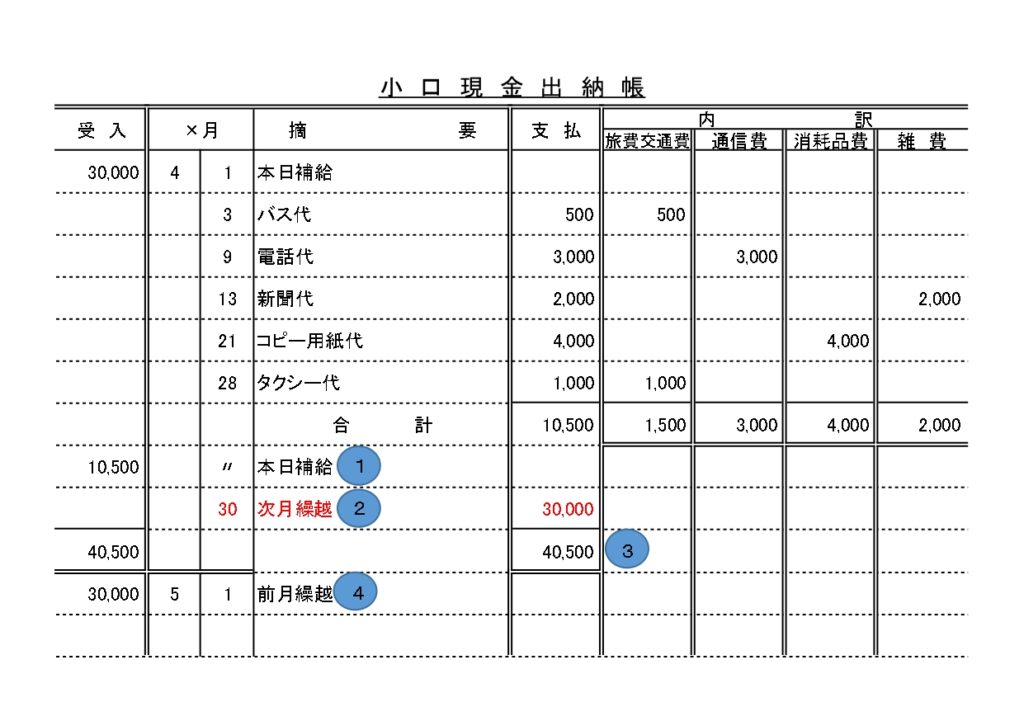

2.月末に補給する場合の小口現金出納帳

基本的には月初に補給する場合と記入方法は同じなので、異なる箇所のみを説明します。

①支払欄の合計金額をここのタイミングで補給するため、受入欄に記入します。

②補給後の金額を翌月に繰り越します。

③受入欄と支払欄のそれぞれの合計を記入します。なお、ここでの受入合計と支払合計の金額は一致します。

④前月からの繰り越し金額を受入欄に記入します。

会計係が小口係から小口現金出納帳により支払報告を受けた際に処理する仕訳は次の通りです。

※今回は支払報告を受けた際に、ただちに同額の小切手を振り出して小口現金を補給したものとします。

(旅費交通費)1,500 (当座預金)10,500

(通信費)3,000

(消耗品費)4,000

(雑費)2,000

※「ただちに同額の小切手を振り出して小口現金を補給」した場合、小口現金勘定は相殺されて当座預金勘定を減少させる形の仕訳になります。

コメント