電子記録債権とは、従来の紙の「手形」の問題点を克服した新しい金銭債権です。

従来の紙の手形との大きな違いは、インターネット等を用いることです。

ちなみに、従来の紙の手形には以下のような問題がありました。

①紛失や盗難などの危険がある。

②手形振り出しの事務処理の手間がかかる。

③印紙を添付しなければならないので印紙税がかかる。

電子記録債権を使えば次のように改善されます。

①ペーパーレスなので紛失や盗難などの対策ができる。

②面倒な事務処理の軽減ができる。

③印紙の添付が必要ないので節約できる。

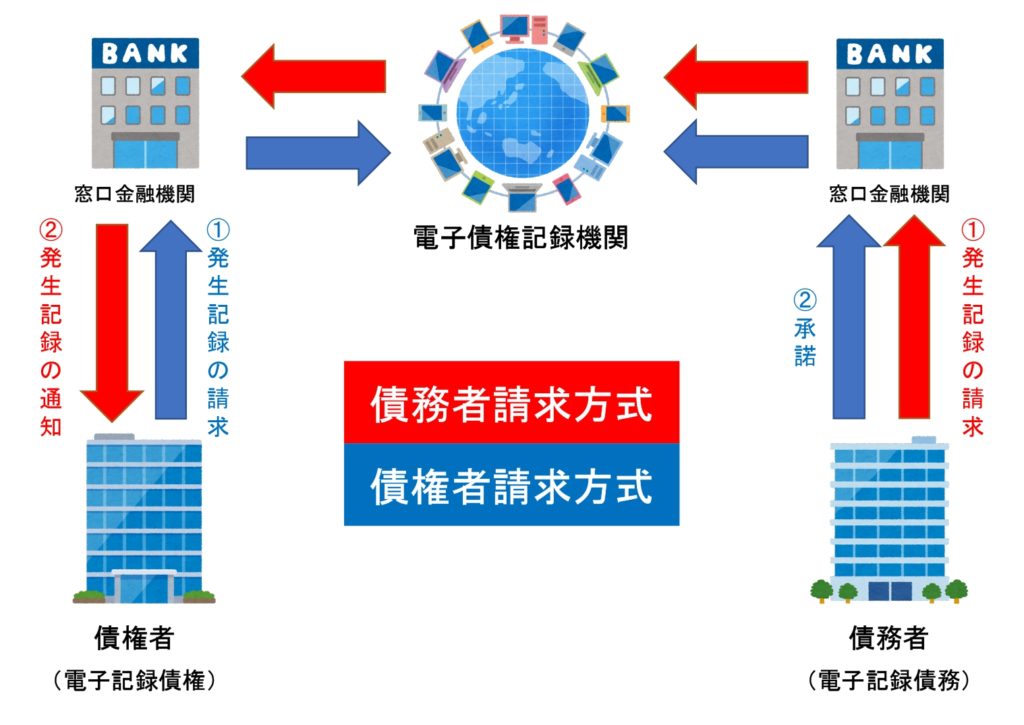

電子記録債権を使うには「電子債権記録機関」という電子記録債権を記録・管理する機関が関わります。

そして、この電子債権記録機関に必要事項を登録することで、電子記録債権が発生します。

電子記録債権の発生方式には次の2つがあります。

⑴債務者請求方式:債務者側が発生記録の請求を行う方式。

⑵債権者請求方式:債権者側が発生記録の請求を行う方式。この場合は一定期間内に債務者の承諾が必要。

電子記録債権が発生すると、債権者側は後でお金を貰える権利を得るので「電子記録債権(資産)」勘定。債務者側は後でお金を支払う義務を負うので「電子記録債務(負債)」勘定を使って仕訳をします。

難しく感じるかもしれませんが、仕訳の考え方は手形(受取手形・支払手形)とほぼ同じです。

問題を解くだけなら、この仕組みを理解できなくても大丈夫です。

債権者側と債務者側の両方の仕訳を見てみましょう。

【例題1】

A社は、B社に対する買掛金50,000円の支払いを電子債権記録機関で行うため、取引銀行を通して債務の発生記録を行った。また、B社は取引銀行よりその通知を受けた。

A社(債務者)およびB社(債権者)の仕訳を示しなさい。

↓答え↓

[A社(債務者)の仕訳]

(買掛金)50,000 (電子記録債務)50,000

負債の減少のため借方に「買掛金」、負債の増加のため貸方に「電子記録債務」となります。

[B社(債権者)の仕訳]

(電子記録債権)50,000 (売掛金)50,000

資産の増加のため借方に「電子記録債権」、資産の減少のため貸方に「売掛金」となります。

※A社はB社に対する買掛金があるということは、B社はA社に対して売掛金があるということになり、売掛金勘定が出てきます。

なお、支払期日が到来し、債務者の口座から債権者の口座に支払われると、電子債権記録機関がその記録を行うため、電子記録債権(債務)が消滅します。

電子記録債権(債務)が消滅したときの仕訳も見てみましょう。

【例題2】

A社(債務者)は、電子債権記録機関に発生記録した債務50,000円の支払期日が到来したので、当座預金口座から引き落とされた。

↓答え↓

(電子記録債務)50,000 (当座預金)50,000

負債の減少のため借方に「電子記録債務」、資産の減少のため貸方に「当座預金」となります。

【例題3】

B社(債権者)は、電子債権記録機関に発生記録した債権50,000円の支払期日が到来し、普通預金口座に振り込まれた。

↓答え↓

(普通預金)50,000 (電子記録債権)50,000

資産の増加のため借方に「普通預金」、資産の減少のため貸方に「電子記録債権」となります。

コメント