⑺売上原価の算定

売上原価とは、売り上げた商品の仕入原価のことです。

商品を仕入れたら「仕入」勘定で処理をしますが、仕入勘定の金額(当期商品仕入高)がそのまま売上原価になるわけではありません。

当期に仕入れた商品でも、期末時点で売れ残った商品(期末商品棚卸高)は、売上原価に含めないので、売上原価の算定では当期商品仕入高から減算します。

また、期首時点で前期から繰り越してきた商品(期首商品棚卸高)は、当期に売り上げたものとして、売上原価の算定では当期商品仕入高に加算します。

よって、売上原価算定の計算式は次の通りになります。

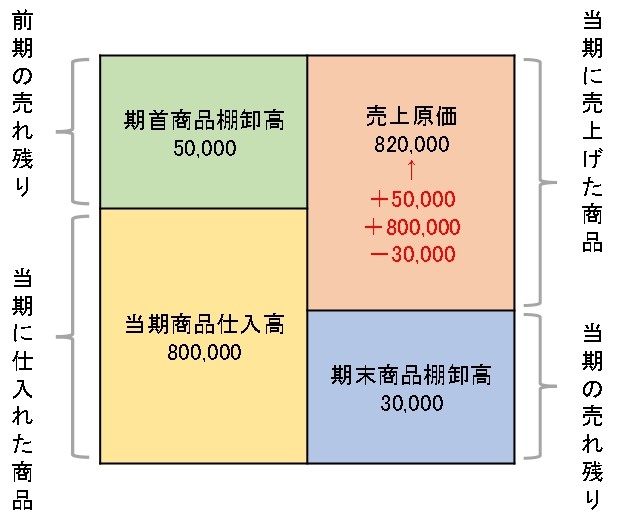

売上原価 = 期首商品棚卸高 + 当期商品仕入高 - 期末商品棚卸高

例えば、期首商品棚卸高50,000円、当期商品仕入高800,000円、期末商品棚卸高30,000円であった場合、当期の売上原価を算定すると820,000円となります。

50,000 + 800,000 - 30,000 = 820,000

図にすると次の通りです。

売上原価算定の仕訳するためには「仕入(費用)」勘定と「繰越商品(資産)」という勘定科目を使って処理をします。

繰越商品とは、期首商品棚卸高または期末商品棚卸高のことです。

決算整理前の繰越商品勘定は期首商品棚卸高を意味しますが、決算整理後の繰越商品勘定は期末商品棚卸高を意味します。

そして、決算整理仕訳については次の通りです。

まず、期首商品棚卸高は当期に売上げたものとして売上原価に含めるため、繰越商品勘定から仕入勘定へ振り替える仕訳をします。

(仕入)×× (繰越商品)××

※ここで使用する金額は期首商品棚卸高の金額です。

費用の増加のため借方に「仕入」、資産の減少のため貸方に「繰越商品」となります。

次に、期末商品棚卸高は売上原価に含めない期末の在庫なため、仕入勘定から繰越商品勘定へ振り替える仕訳をします。

(繰越商品)×× (仕入)××

※ここで使用する金額は期末商品棚卸高の金額です。

資産の増加のため借方に「繰越商品」、費用の減少のため貸方に「仕入」となります。

例題を使って仕訳を見てみましょう。

【例題1】

決算において売上原価を算定しなさい。期首商品棚卸高は50,000円、期末商品棚卸高は30,000円であった。

↓答え↓

(仕入)50,000 (繰越商品)50,000

(繰越商品)30,000 (仕入)30,000

1行目と2行目の仕訳をそれぞれ分けて説明します。

1行目の仕訳は、期首商品棚卸高に関する仕訳であり、費用の増加のため借方に「仕入」、資産の減少のため貸方に「繰越商品」となります。

2行目の仕訳は、期末商品棚卸高に関する仕訳であり、資産の増加のため借方に「繰越商品」、費用の減少のため貸方に「仕入」となります。

なお、今回の決算整理仕訳を精算表に記入すると次の通りです。

繰越商品は、50,000 + 30,000 – 50,000 = 30,000となり、貸借対照表の借方に記入します。

仕入(売上原価)は、800,000 + 50,000 – 30,000 = 820,000となり、損益計算書の借方に記入します。

ちなみに、とりあえず売上原価算定の仕訳パターンを覚えるために、それぞれの頭文字から「仕繰繰仕」と覚える方法も有名です。

(仕入)×× (繰越商品)××

(繰越商品)×× (仕入)××

太陽系惑星の並び順を「水金地火木土天海冥」で覚えるのと似た感じです。

コメント