この記事は前回の続きです。まだ読んでいない方はこちらへ。

今まで学習してきた仕訳は1行でしたが、2行以上になることもあります。

例えば、商品100,000円を仕入れ、代金は20,000円を現金で支払い、残りの80,000円は掛(ツケ)とした場合の仕訳は次の通りです。

(仕入)100,000 (現金)20,000

(買掛金)80,000

このように借方と貸方のどちらか又は両方が2行以上になることがあります。

そして、この場合でも借方の合計金額と貸方の合計金額は一致させる。というルールに気を付けてください。

また、仕訳帳に仕訳を記入した後は「総勘定元帳」という帳簿に転記をします。

総勘定元帳とは、仕訳帳から現金や借入金などの勘定科目別に記入(転記)をする帳簿です。

総勘定元帳を作成することにより、「現金がいくらあるのか」や「借入金がいくらあるのか」など勘定科目別に残高を確認することができるようになります。

一旦、ここまでの簿記の流れを整理すると次の通りです。

①取引が発生。

②仕訳帳に仕訳をする。

③仕訳帳から総勘定元帳に転記する。

例題を使って仕訳帳から総勘定元帳への転記がどのようなものか見てみましょう。

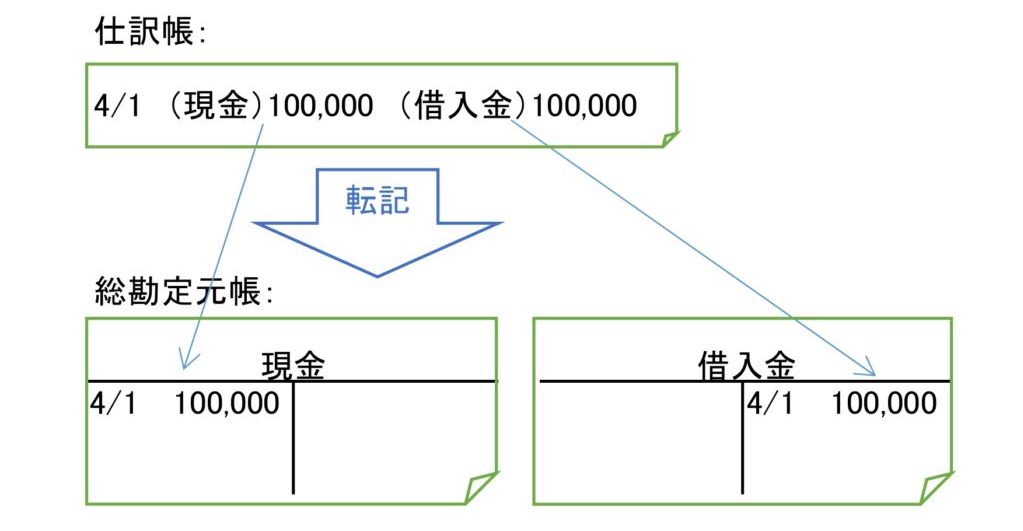

【例題1】

4月1日:A銀行から現金100,000円を借り入れた。

図のように仕訳で現金勘定が借方だった場合は、総勘定元帳の現金勘定にも借方へ日付と金額を転記します。

同じ方法で、借入金勘定は仕訳で貸方だったので、総勘定元帳の借入金勘定にも貸方へ日付と金額を転記します。

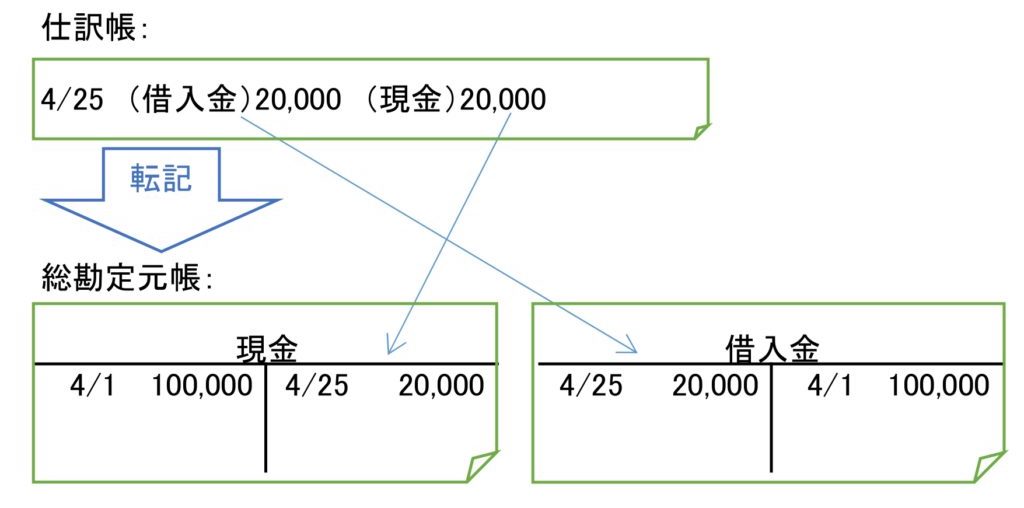

次は【例題1】の続きとして【例題2】の取引を考えてみましょう。

【例題2】

4月25日:A銀行から借り入れた100,000円のうち、20,000円を現金で返した。

続いて取引が発生した場合も、先程と同じ方法で転記をするだけです。

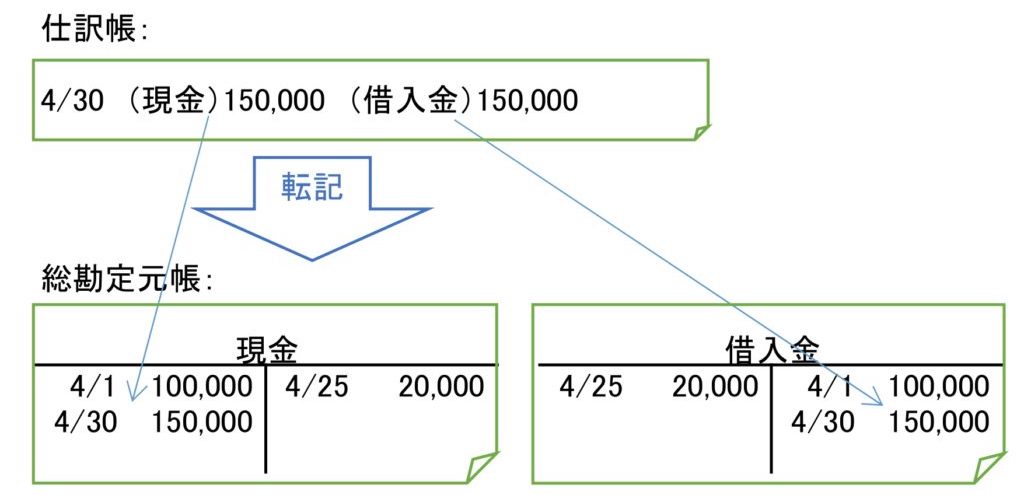

更に【例題2】の続きとして【例題3】の取引を考えてみましょう。

【例題3】

4月30日:B銀行から現金150,000円を借り入れた。

この場合も総勘定元帳の2行目に記入するだけで、今までと同じ方法で転記をします。

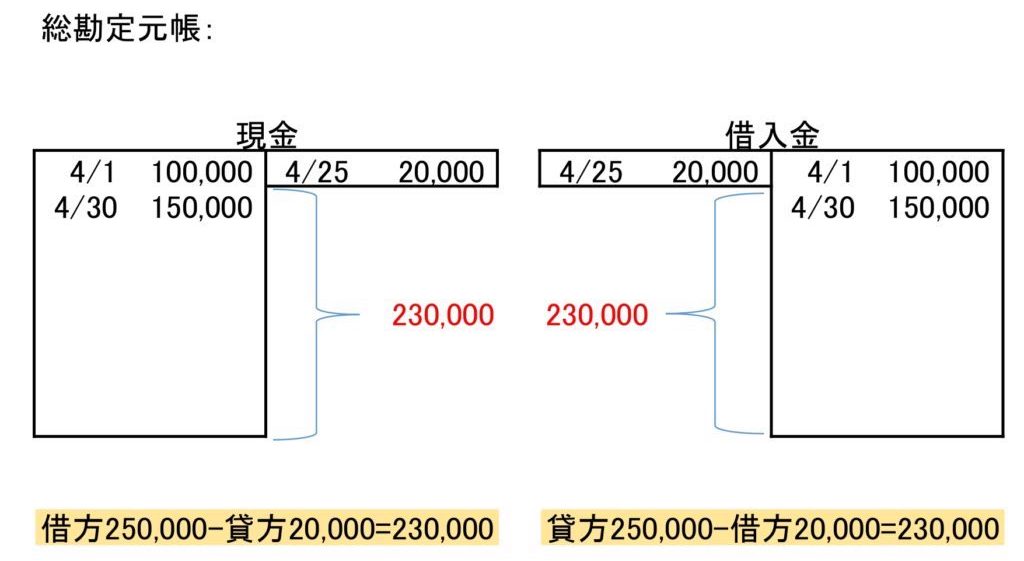

総勘定元帳の見方については、下の図を使って説明します。

※分かりやすいように例題3の図に外枠をつけたり少し加工しています。

まず、現金の総勘定元帳は借方が貸方より230,000円多くなっています。

これは現金の残高が230,000円あるという意味になります。

次に、借入金の総勘定元帳は貸方が借方より230,000円多くなっています。

これも借入金の残高が230,000円あるという意味です。

そして、簿記の基礎については今回までです。

次回からは様々な仕訳パターンについて学習します。

なお、基礎の確認テストを準備しています。(確認テストへ)

この確認テストを解けるようになってから、次回からの仕訳に進むことをオススメします。

コメント