この記事は前回の続きです。まだ読んでいない方はこちらへ。

実際にいくつかの仕訳を考えてみましょう。

まだ自信がない方もいると思いますので今回はヒントを準備しています。

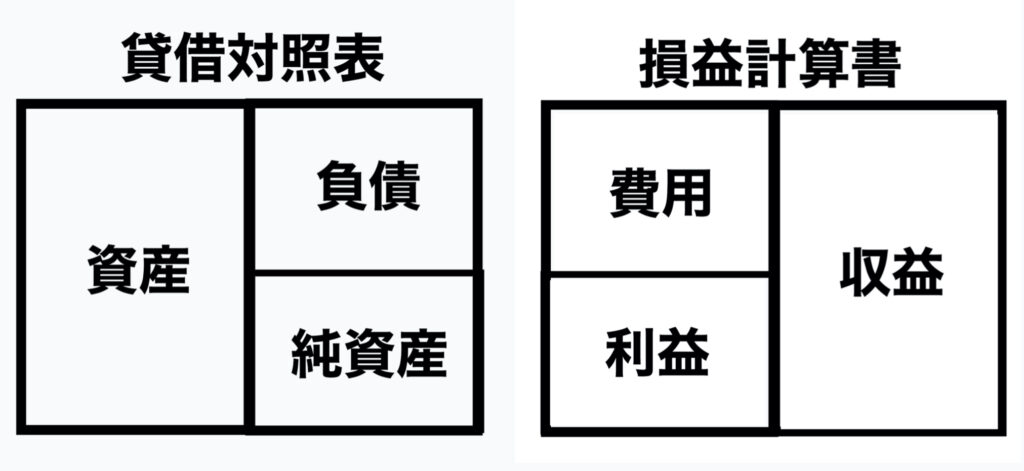

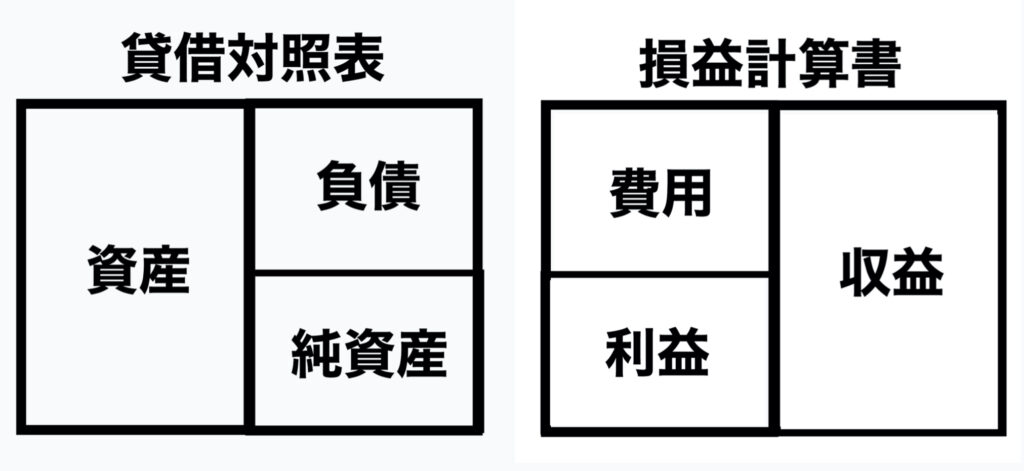

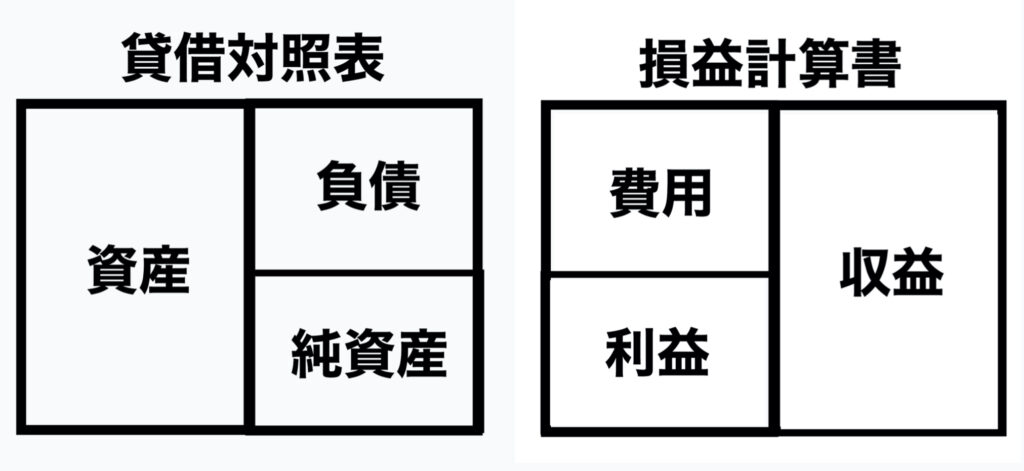

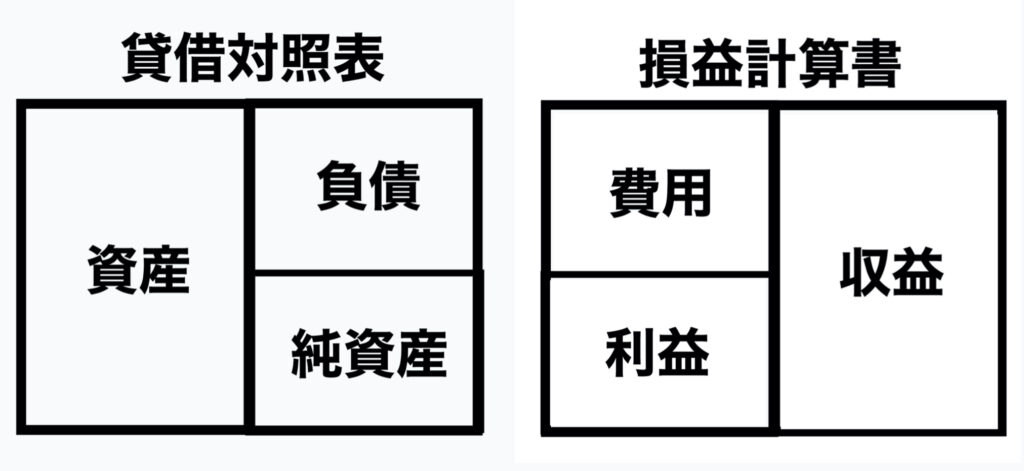

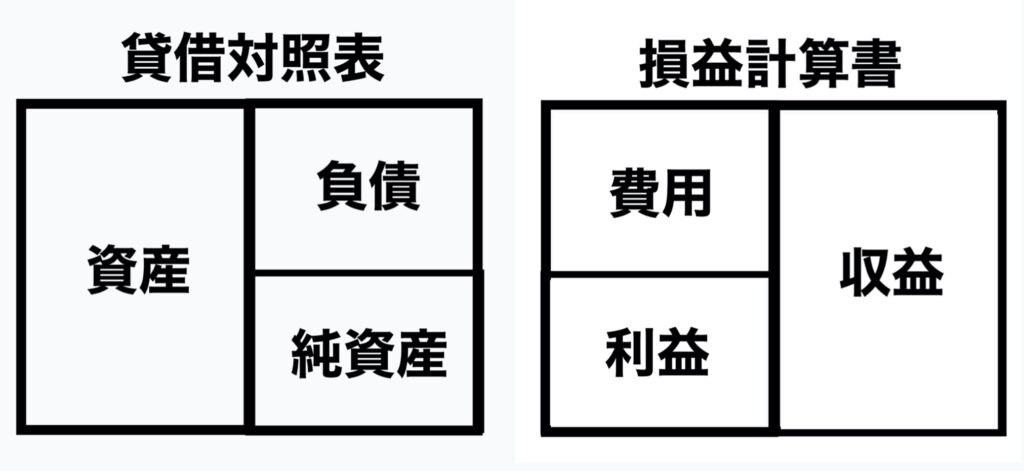

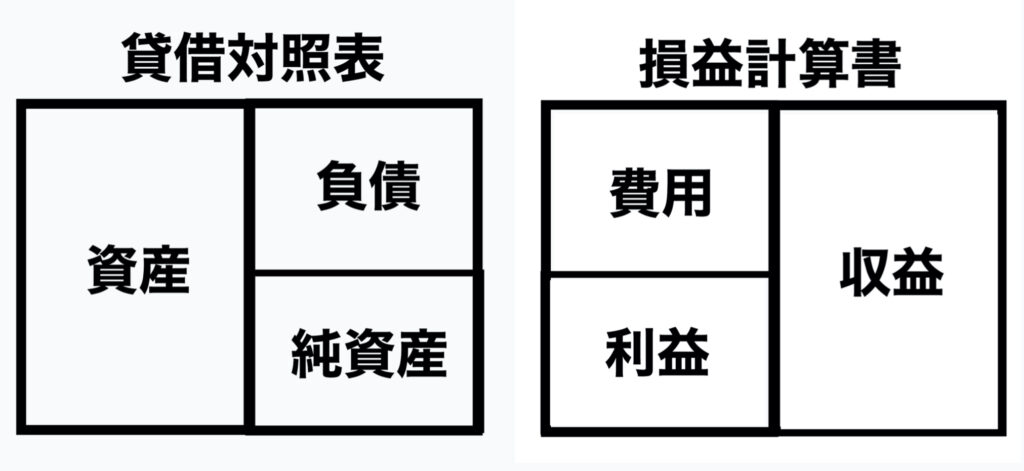

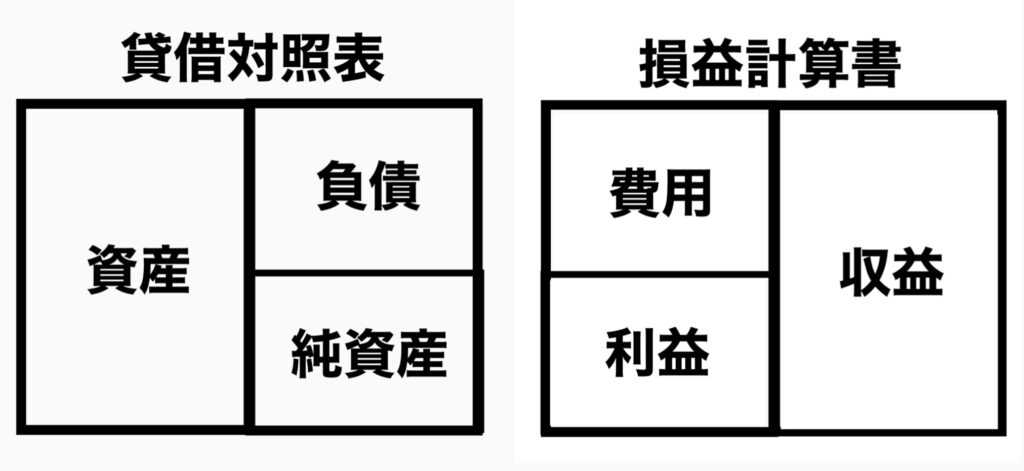

ヒントを見てもピンとこない方のために、各例題の下に貸借対照表と損益計算書の図も載せています。

もし考えても分からなかった場合は取引内容を次の①から③の順に整理してみてください。

①仕訳で使う勘定科目が簿記の5要素のどれに該当するのかを考える。

②その要素(又は勘定科目)が増加したのか、減少したのかを考える。

③その勘定科目を借方と貸方のどちらに書くかの判断は、貸借対照表と損益計算書の図を思い出し、②で増加だった場合は図と同じ方向。減少だった場合は図と反対の方向とする。

なお、例題は簿記の5要素別にしています。

慣れていない方は、まず各タイトル要素の勘定科目が借方(左側)と貸方(右側)のどちらになるのかを考えてみましょう。

1.資産

ヒント1【資産の増加は借方、資産の減少は貸方】

ヒント2【今回は現金という勘定科目を使います】

例題1:商品300,000円を売り上げ、代金は現金で受け取った。

答え:(現金)300,000 (売上)300,000

資産の増加のため借方に「現金」となります。

例題2:商品100,000円を仕入れ、代金は現金で支払った。

答え:(仕入)100,000 (現金)100,000

資産の減少のため貸方に「現金」となります。

2.負債

ヒント1【負債の増加は貸方、負債の減少は借方】

ヒント2【今回は借入金という勘定科目を使います】

例題3:銀行から現金100,000円を借り入れた。

答え:(現金)100,000 (借入金)100,000

負債の増加のため貸方に「借入金」となります。

例題4:銀行から借り入れた100,000円を現金で返した。

答え:(借入金)100,000 (現金)100,000

負債の減少のため借方に「借入金」となります。

3.純資産

ヒント1【純資産の増加は貸方、純資産の減少は借方】

ヒント2【今回は資本金という勘定科目を使います】

例題5:株式を発行し、株主から500,000円が当座預金に払い込まれた。

答え:(当座預金)500,000 (資本金)500,000

純資産の増加のため貸方に「資本金」となります。

※純資産の減少の仕訳例については、ここでは省略します。

4.収益

ヒント1【収益の増加は貸方、収益の減少は借方】

ヒント2【今回は売上という勘定科目を使います】

例題6:商品300,000円を売り上げ、代金は現金で受け取った。

答え:(現金)300,000 (売上)300,000

収益の増加のため貸方に「売上」となります。

※収益の減少の仕訳例については、ここでは省略します。

5.費用

ヒント1【費用の増加は借方、費用の減少は貸方】

ヒント2【今回は仕入という勘定科目を使います】

例題7:商品100,000円を仕入れ、代金は現金で支払った。

答え:(仕入)100,000 (現金)100,000

費用の増加のため借方に「仕入」となります。

※費用の減少の仕訳例については、ここでは省略します。

続きはまた次回。

コメント