⑸有形固定資産の減価償却

建物や車両運搬具などの有形固定資産を購入して数年後に売却する場合、基本的には価値が下がっていると思います。

このように時の経過によりその価値が減少することを減価償却といいます。

仕訳では「減価償却費(費用)」という勘定科目を使って、有形固定資産の価値を減少させます。

この減価償却の計算には次の3つの要素が必要です。

・取得原価

取得原価とは、有形固定資産を取得するために支払った金額です。

・耐用年数

耐用年数とは、有形固定資産の使用可能期間です。

・残存価額

残存価額とは、耐用年数経過後の有形固定資産の処分予想価額です。

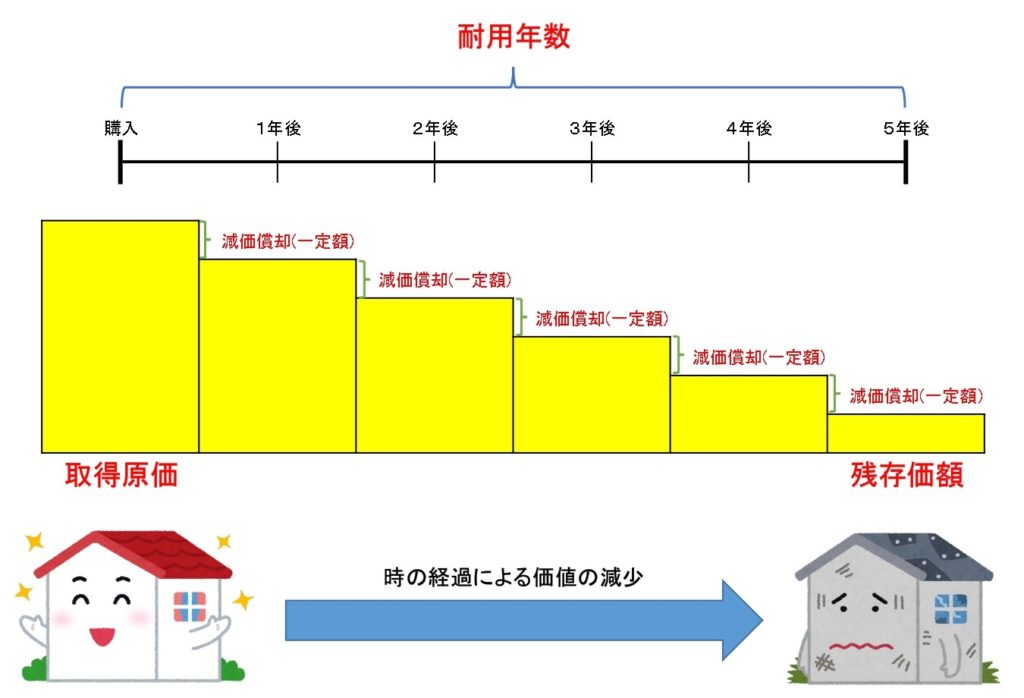

減価償却の計算方法はいくつかありますが、3級では「定額法」という方法のみを学習します。

定額法とは、耐用年数の間に毎年一定額を減価償却する方法です。

イメージ図は次の通りです。

定額法による減価償却費の計算式は次の通りです。

(取得原価 - 残存価額)÷ 耐用年数 = 1年間の減価償却費

例えば、決算において当期首に購入した建物(取得原価100,000円、残存価額10,000円、耐用年数20年)について、定額法により減価償却を行う場合の計算は次の通りです。

(100,000 - 10,000)÷ 20年 = 4,500

このように決算において当期首に取得した有形固定資産の場合は1年間の減価償却費を計算したらいいだけですが、期中に取得した有形固定資産の場合は更に月割計算をします。

更に月割計算をする場合の計算式は次の通りです。

1年間の減価償却費 × 当期に使用した月数 ÷ 12か月 = 期中に取得した有形固定資産の減価償却費

例えば、決算において当期12月1日に購入した建物(取得原価100,000円、残存価額10,000円、耐用年数20年)について、定額法により減価償却を行う場合の計算は次の通りです。なお、決算日は3月31日とします。

(100,000 - 10,000)÷ 20年 = 4,500

4,500 × 4か月 ÷ 12か月 = 1,500

※購入した12月1日から決算日(3月31日)までの4か月使用しているため、当期12か月間(1年間)のうち使用した4か月分を算出しています。

なお、減価償却費の仕訳の方法には「直接法」と「間接法」という2種類がありますが、簿記3級では「間接法」のみを学習します。

間接法での減価償却の仕訳は、費用の増加のため借方に「減価償却費」、その相手勘定として貸方に「減価償却累計額」という勘定科目で処理します。

(減価償却費)×× (減価償却累計額)××

減価償却累計額は特殊な勘定科目であり、有形固定資産(建物や車両運搬具など)のマイナスを意味する勘定科目です。有形固定資産の名称をつけて「建物減価償却累計額」や「車両運搬具減価償却累計額」と表すこともあります。

次に、有形固定資産を取得して2年目以降の決算では、どのように仕訳をするのか考えてみましょう。

【例題1】

決算において、前期の期首に購入した建物(取得原価100,000円、残存価額10,000円、耐用年数20年)について、定額法により減価償却を行う。なお、決算日は3月31日であり、記帳方法は間接法とする。

↓答え↓

(減価償却費)4,500 (減価償却累計額)4,500

※(100,000 - 10,000)÷ 20年 = 4,500

※当期は2年目ですが、定額法なので1年間の減価償却費を計上するだけです。

費用の増加のため借方に「減価償却費」、その相手勘定として貸方に「減価償却累計額」となります。

ちなみに、前期の決算における減価償却費の仕訳は次の通りだったことも例題文から読み取ることができます。

(減価償却費)4,500 (減価償却累計額)4,500

※(100,000 - 10,000)÷ 20年 = 4,500

※期首に取得しており定額法という前提なので、1年間の減価償却費になります。

ややこしいと思いますが、このように問題文から前期はどのような仕訳をしていたのかを読み取れる力が必要になることもあります。

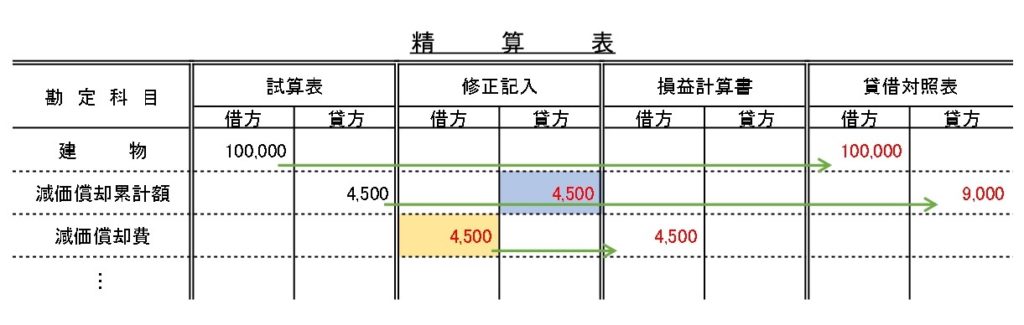

そして、話を戻しますが当期の決算整理仕訳を精算表に記入すると次の通りです。

減価償却累計額は、4,500(試算表の前期分) + 4,500(修正記入の当期分) = 9,000となり、貸借対照表の貸方に記入します。

コメント