⑹有形固定資産の売却

有形固定資産を売却した場合は、その有形固定資産の帳簿価額と売却価額との差額を「固定資産売却損(費用)」または「固定資産売却益(収益)」という勘定科目で処理します。

帳簿価額 - 売却価額 = 固定資産売却損 又は 固定資産売却益

なお、ここまでの内容は#20の記事でも既に説明しています。

#20の記事では比較的簡単な「土地」の売却についてのみを説明していました。

なぜ土地の売却が比較的簡単かというと、土地は時の経過による価値の減少がないことから、減価償却をする必要がないためです。

今回の記事では減価償却が必要な有形固定資産の売却について説明します。

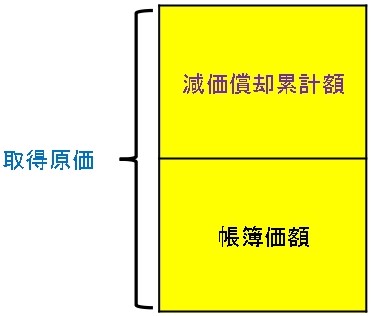

ちなみに、冒頭で述べた帳簿価額について補足すると、帳簿価額とは取得原価から減価償却累計額を差し引いた金額です。

取得原価 - 減価償却累計額 = 帳簿価額

有形固定資産を売却したときの仕訳は、その有形固定資産の帳簿価額を減少させます。

つまり、間接法の場合では有形固定資産の取得原価と減価償却累計額を減少させることになります。

例えば、建物(取得原価100,000円、減価償却累計額60,000円)を現金40,000円で売却した場合の仕訳は次の通りです。

(現金)40,000 (建物)100,000

(減価償却累計額)60,000

資産の増加のため借方に「現金」、「減価償却累計額」の減少は借方、資産(取得原価)の減少のため貸方に「建物」となります。

なお、このケースでは分かりやすいように、帳簿価額40,000円の建物を現金40,000円で売却しているため、固定資産売却損や固定資産売却益が出てきません。

※帳簿価額:100,000 - 60,000 = 40,000円

それでは、例題を使いながら固定資産売却損や固定資産売却益が出てくる仕訳を考えてみましょう。

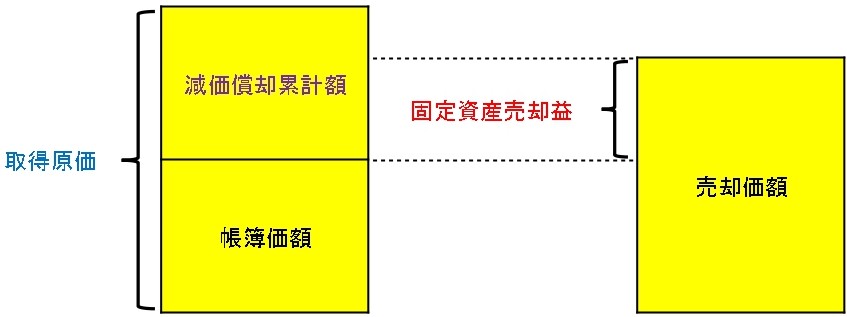

①「帳簿価額<売却価額」の場合

帳簿価額より売却価額が高い場合は、差額を「固定資産売却益(収益)」勘定で処理します。

【例題1】

当期首において、建物(取得原価100,000円、減価償却累計額60,000円)を70,000円で売却し、代金は現金で受け取った。

↓答え↓

(現金)70,000 (建物)100,000

(減価償却累計額)60,000 (固定資産売却益)30,000

※帳簿価額:100,000 - 60,000 = 40,000

※帳簿価額40,000円の建物を70,000円で売っているため、固定資産売却益30,000円となります。

資産の増加のため借方に「現金」、「減価償却累計額」の減少は借方、資産の減少のため貸方に「建物」、収益の増加のため貸方に「固定資産売却益」となります。

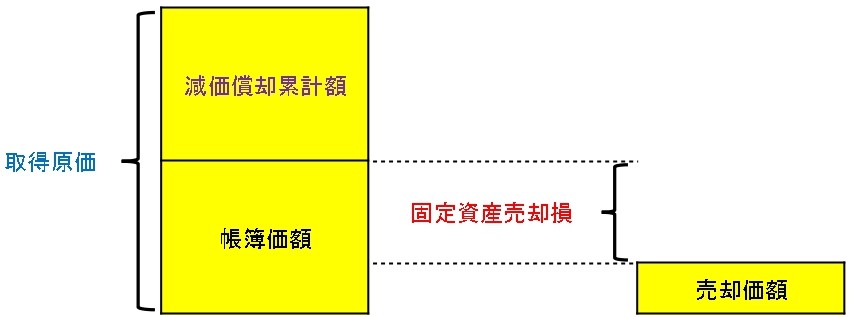

②「帳簿価額>売却価額」の場合

帳簿価額より売却価額が低い場合は、差額を「固定資産売却損(費用)」勘定で処理します。

【例題2】

当期首において、建物(取得原価100,000円、減価償却累計額60,000円)を30,000円で売却し、代金は現金で受け取った。

↓答え↓

(現金)30,000 (建物)100,000

(減価償却累計額)60,000

(固定資産売却損)10,000

※帳簿価額40,000円の建物を30,000円で売っているため、固定資産売却損10,000円となります。

資産の増加のため借方に「現金」、「減価償却累計額」の減少は借方、費用の増加のため借方に「固定資産売却損」、資産の減少のため貸方に「建物」となります。

③有形固定資産を期中に売却した場合

期中に売却した場合は、期首から売却日までの減価償却を月割計算をします。

なお、減価償却の月割計算については#44の記事で説明しています。

【例題3】

11月30日に、建物(取得原価100,000円、減価償却累計額60,000円)を30,000円で売却し、代金は現金で受け取った。この建物(残存価額10,000円、耐用年数20年)について、定額法により減価償却を月割計算する。なお、決算日は3月31日である。

↓答え↓

(現金)30,000 (建物)100,000

(減価償却累計額)60,000

(減価償却費)3,000

(固定資産売却損)7,000

※期首4月1日から売却日11月30日までは8か月。

※当期12か月間(1年間)のうち8か月使用した分だけ月割計算します。

(100,000 - 10,000)÷ 20年 = 4,500

4,500 × 8か月 ÷ 12か月 = 3,000

※帳簿価額:100,000 - 60,000 - 3,000 = 37,000

※帳簿価額37,000円の建物を30,000円で売っているため、固定資産売却損7,000円となります。

資産の増加のため借方に「現金」、「減価償却累計額」の減少は借方、費用の増加のため借方に「減価償却費」と「固定資産売却損」、資産の減少のため貸方に「建物」となります。

コメント