当座預金とは、主に企業が小切手での支払決済を行うための預金です。

当座預金口座開設から小切手での支払決済の流れは次の通りです。

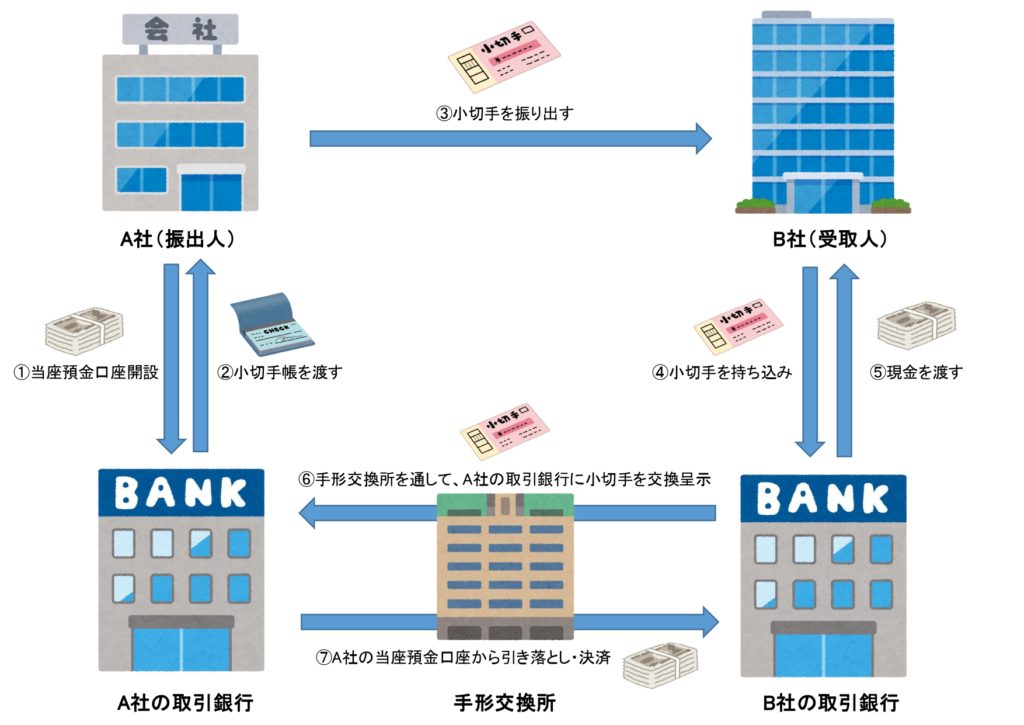

①②A社は当座預金口座を開設したときに、小切手帳の交付を受けます。

③A社はB社へ支払いのため小切手を振り出し。

④⑤B社は銀行に小切手を持っていき現金に換金。

⑥手形交換所を通じて銀行同士で小切手を交換。

⑦A社の当座預金口座から引き落とし。

一連の流れが分かりにくいと思いますが、とりあえず①から⑤までの流れが分かれば大丈夫です。

そして、当座預金口座に現金などを預け入れたり、引き出したときは「当座預金(資産)」勘定で処理します。

例題を使って当座預金の仕訳を見てみましょう。

【例題1】

A社は、甲銀行と当座預金契約を結び、当座預金口座に現金500,000円を預け入れた。

↓答え↓

(当座預金) 500,000 (現金)500,000

資産の増加のため借方に「当座預金」、資産の減少のため貸方に「現金」となります。

【例題2】

A社は、商品100,000円を仕入れ、代金は小切手を振り出して支払った。

※小切手を振り出したときは、当座預金の減少として処理をします。

↓答え↓

(仕入)100,000 (当座預金)100,000

費用の増加のため借方に「仕入」、資産の減少のため貸方に「当座預金」となります。

【例題3】

A社は、商品300,000円を売上げ、代金は小切手を受け取り、ただちに当座預金に預け入れた。

※詳しいことは後述しますが「小切手を受け取り、ただちに当座預金に預け入れた」と書かれているときは、当座預金の増加として処理します。

↓答え↓

(当座預金)300,000 (売上)300,000

資産の増加のため借方に「当座預金」、収益の増加のため貸方に「売上」となります。

そして、今回の仕訳を詳しく解説すると次の通りです。

【例題4】

A社は、商品100,000円を売上げ、代金を自己振り出しの小切手で受け取った。

※自己振出小切手とは、以前に当社(A社)が振り出した小切手のことです。詳しいことは後述しますが、自己振出小切手を受け取った場合は当座預金の増加として処理します。

↓答え↓

(当座預金)100,000 (売上)100,000

資産の増加のため借方に「当座預金」、収益の増加のため貸方に「売上」となります。

そして、この仕訳を詳しく解説します。

まず、以前にA社が小切手を振り出した際の仕訳例として、【例題2】の仕訳を見てください。

【例題2】仕訳:(仕入)100,000 (当座預金)100,000

このように、小切手を振り出した際の仕訳では、貸方が当座預金で処理されています。

この小切手が戻ってきたという話なので、【例題4】は資産の増加のため借方に「当座預金」となりました。

【例題4】仕訳:(当座預金)100,000 (売上)100,000

また、当座預金は銀行と当座借越契約を結んでおけば、契約時の限度額までは当座預金の残高を超えた金額の小切手を振り出すことができます。

この時も、小切手を振り出したときは当座預金の減少として処理します。

【例題5】

A社は、商品500,000円を仕入れ、代金は小切手を振り出して支払った。 なお、A社の当座預金の残高は300,000円だが、銀行と限度額800,000円の当座借越契約を結んでいる。

↓答え↓

(仕入)500,000 (当座預金)500,000

費用の増加のため借方に「仕入」、資産の減少のため貸方に「当座預金」となります。

仕入金額に対して当座預金残高が不足していますが、銀行と限度額800,000円の当座借越契約を結んでいるため、いつも通りの仕訳となります。

また、これだと当座預金残高がマイナスになってしまいますが、期中では特に問題ありません。

コメント