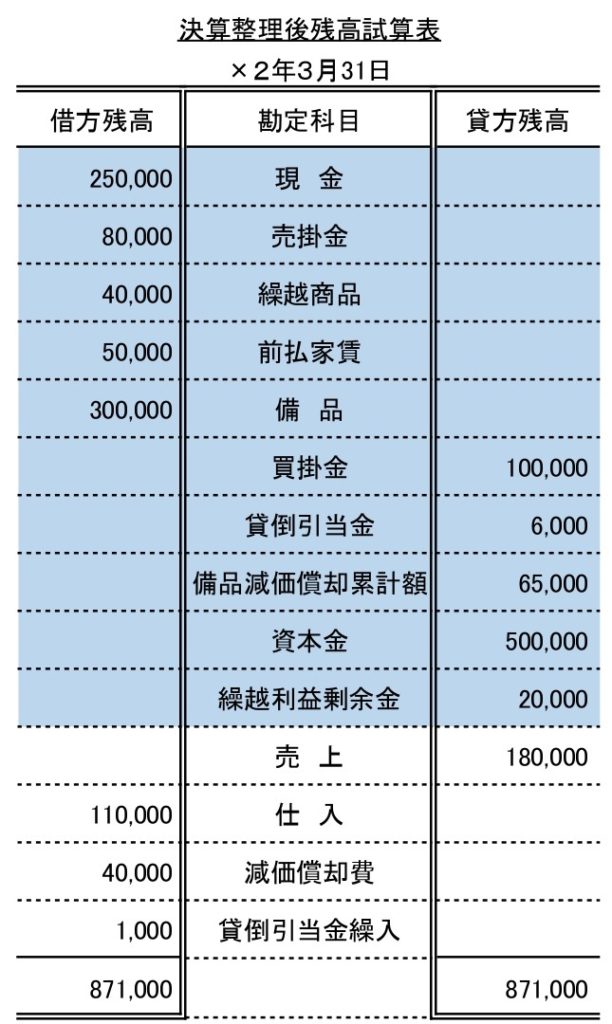

決算整理仕訳が終わった後は、決算整理後残高試算表や財務報告書(損益計算書・貸借対照表)を作成します。

⑴決算整理後残高試算表の作成

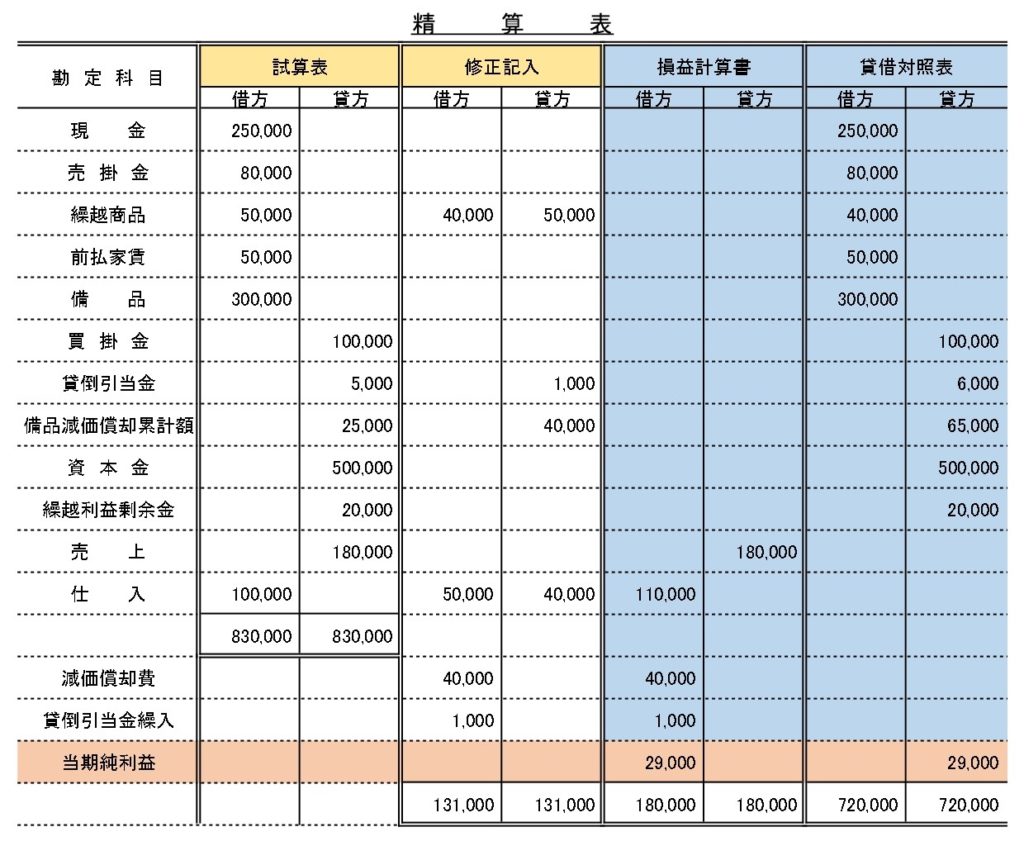

精算表と残高試算表を使って説明をします。精算表については#41の記事で、残高試算表については#37の記事で詳しく説明していますので、覚えていない方は復習をしましょう。

ここから本題ですが、決算整理前残高試算表に決算整理仕訳を反映させたものが決算整理後残高試算表です。

精算表の中の試算表は決算整理前残高試算表のことであり、修正記入は決算整理仕訳のことです。

つまり、精算表の中の損益計算書と貸借対照表の金額は決算整理後残高試算表と同じであり、そのまま使えます。ただし、当期純利益だけは決算整理後残高試算表には必要ないので使いません。

上の精算表から決算整理後残高試算表を作成すると次の通りです。

精算表の損益計算書と貸借対照表の借方と貸方の金額をそのまま転記しているだけです。(当期純利益は除く)

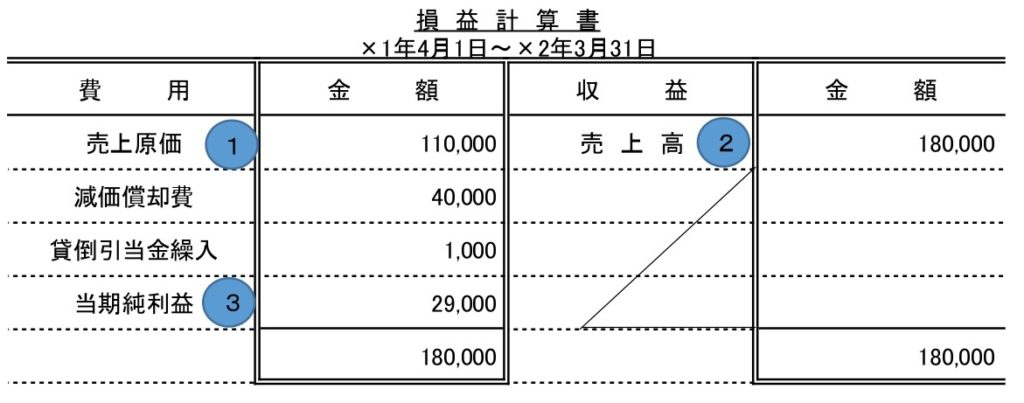

⑵損益計算書の作成

損益計算書とは、一定期間(通常は1年間)における経営成績を明らかにする報告書です。

分かりやすく言うと、当期にどれだけ儲けたのかが分かる資料です。

損益計算書は決算整理後残高試算表の収益・費用の勘定科目から作成できます。

この決算整理後残高試算表から損益計算書を作成すると次の通りです。

①決算整理後残高試算表の「仕入」を、損益計算書では「売上原価」と表示します。

②決算整理後残高試算表の「売上」を、損益計算書では「売上高」と表示します。

③収益と費用の差額です。収益が費用より多い場合は「当期純利益」、収益より費用が多い場合は「当期純損失」と表示します。

※当期純利益:180,000 – 110,000 – 40,000 – 1,000 = 29,000

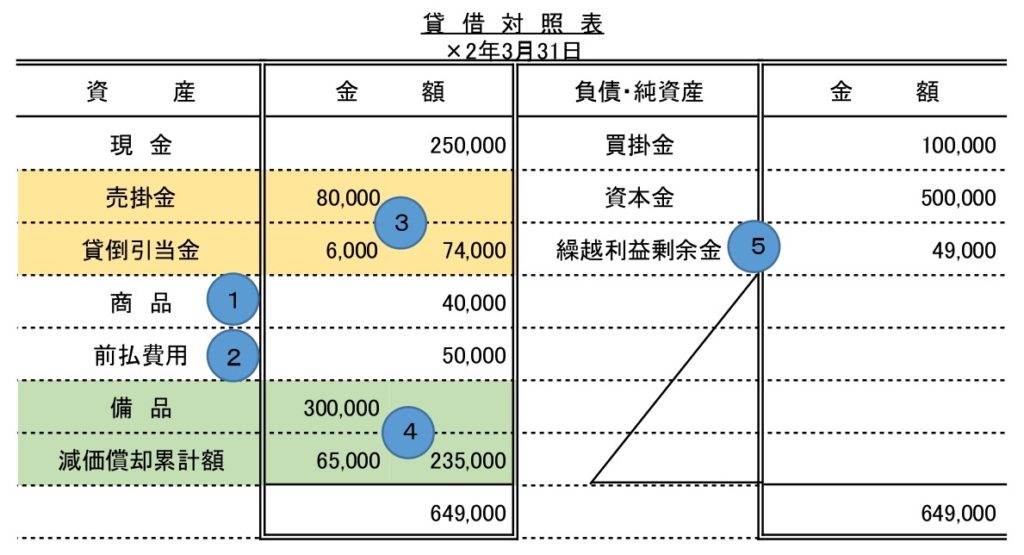

⑶貸借対照表の作成

貸借対照表とは、一定期日(決算日)の財政状態を明らかにする報告書です。

分かりやすく言うと、期末時点での財産の状態が分かる資料です。

貸借対照表は決算整理後残高試算表の資産・負債・純資産の勘定科目から作成できます。

この決算整理後残高試算表から貸借対照表を作成すると次の通りです。

①決算整理後残高試算表の「繰越商品」を、貸借対照表では「商品」と表示します。

②決算整理後残高試算表の「前払家賃」を、損益計算書では「前払費用」と表示します。

※「前払家賃」以外にも、「前受地代」・「未収利息」・「未払保険料」などの勘定科目を使っている場合は、貸借対照表では「前受収益」・「未収収益」・「未払費用」と表示します。

③貸倒引当金は売掛金の下に表示し、金額も売掛金から貸倒引当金を差し引いた残高までを表示します。

④減価償却累計額は備品の下に表示し、金額も備品から減価償却累計額を差し引いた残高までを表示します。

⑤繰越利益剰余金(純資産)とは、簡単に言うと会社が設立してから積み上げてきた利益の合計です。決算整理後残高試算表の繰越利益剰余金20,000円は前期までに積み上げてきた金額です。更に当期の損益計算書の当期純利益29,000円を加算します。

※繰越利益剰余金:20,000円 + 29,000円 = 49,000円

コメント