この記事では⑴仕入帳と⑵売上帳について説明します。

⑴仕入帳

仕入帳とは、商品の仕入に関する取引を記録する補助簿(補助記入帳)です。

例えば、どこから、どの商品を、1個あたり何円で、など取引の明細を記入します。

いくつかの取引例を使って、仕入帳を見てみましょう。

【取引例】

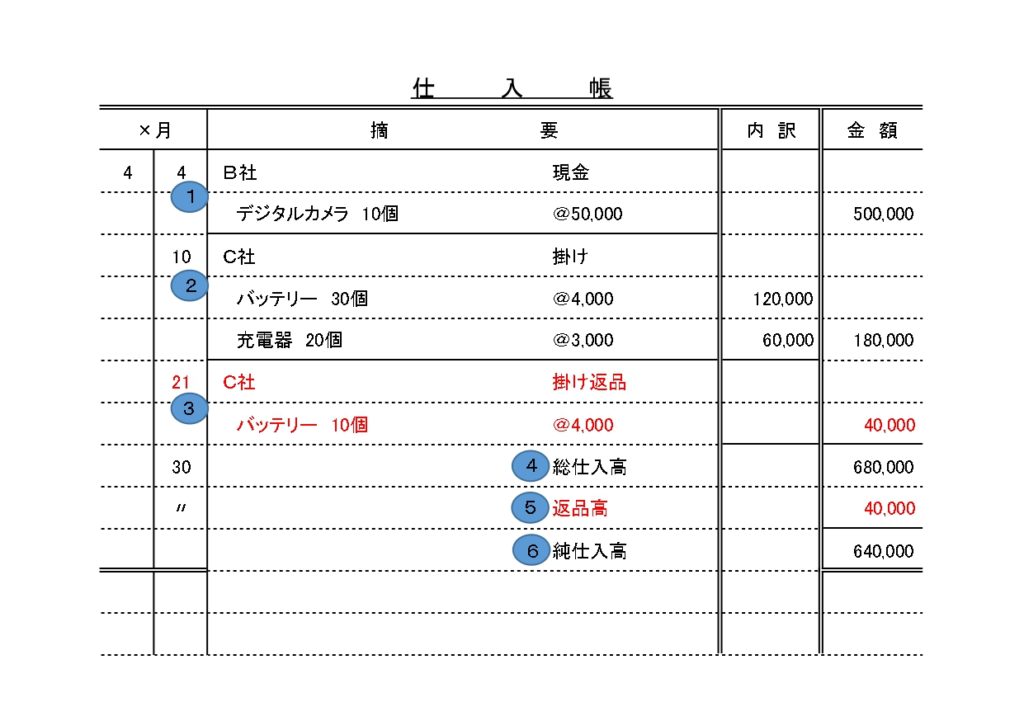

4月4日:A社はB社より、デジタルカメラ10個(@50,000円)を仕入れ、代金は現金で支払った。

(仕入)500,000 (現金)500,000

4月10日:A社はC社からバッテリー30個(@4,000円)と、充電器20個(@3,000円)を仕入れ、代金は掛とした。

(仕入)180,000 (買掛金)180,000

4月21日:4月10日にC社から仕入れたバッテリー10個(@4,000円)を返品した。

(買掛金)40,000 (仕入)40,000

これらの取引を記入したA社の仕入帳は次の通りです。

仕入帳の説明は次の通りです。

①摘要欄には、相手先名・商品名・数量・支払方法・単価を記入します。取引ごとに下線を引きます。金額欄には仕入の合計金額を記入します。

②商品を2種類以上取引した場合、摘要欄には商品ごとに分けて記入します。内訳欄にはそれぞれの商品ごとの金額を記入します。

③商品を返品した場合、本来は赤字で書きますが検定試験では黒の鉛筆などで書きます。

④総仕入高には、当月の返品を差し引く前の仕入金額の合計を記入します。

⑤返品高には、当月の返品金額の合計を記入します。本来は赤字で書きますが検定試験では黒の鉛筆などで書きます。

⑥純仕入高には、当月の④総仕入高から⑤返品高を差し引いた金額を記入します。

⑵売上帳

売上帳とは、商品の売上に関する取引を記録する補助簿(補助記入帳)です。

早速いくつかの取引例を使って、売上帳を見てみましょう。

【取引例】

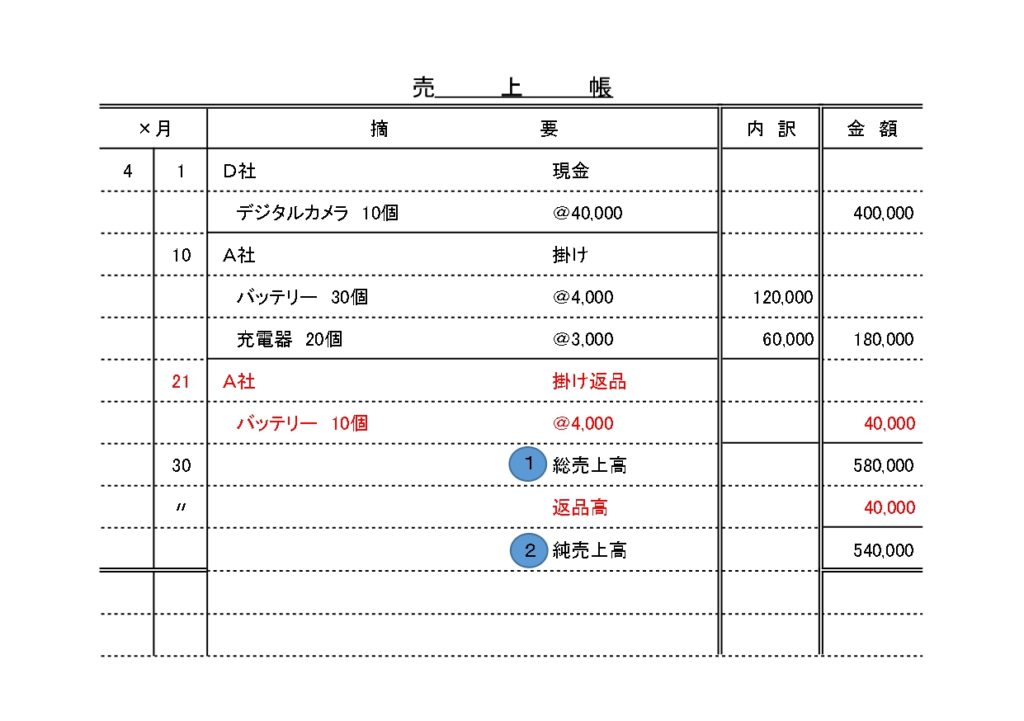

4月1日:C社はD社に、デジタルカメラ10個(@40,000円)を売上げ、代金は現金で受け取った。

(現金)400,000 (売上)400,000

4月10日:C社はA社に、バッテリー30個(@4,000円)と、充電器20個(@3,000円)を売上げ、代金は掛とした。

(売掛金)180,000 (売上)180,000

4月21日:4月10日にA社に売上げたバッテリー10個(@4,000円)が返品された。

(売上)40,000 (売掛金)40,000

これらの取引を記入したC社の売上帳は次の通りです。

記入方法は基本的に仕入帳と同じです。仕入帳と違うところだけを説明します。

①総売上高には、当月の返品を差し引く前の売上金額の合計を記入します。

②純売上高には、当月の総売上高から返品高を差し引いた金額を記入します。

コメント