商品有高帳とは、商品別に商品の受け入れや払い出しについて記録し、商品の在庫状況を把握するための補助簿(補助元帳)です。

商品の数量・単価・金額などの明細を記録します。

また、同じ商品でも毎回同じ単価で受け入れ(仕入れ)られるとは限りません。

その場合、商品を払い出した(売り上げた)際の払出単価を決める方法は次の2つがあります。

①先入先出法

②移動平均法

先入先出法とは、先に受け入れた商品から先に払い出したものとして払出単価を計算する方法です。

移動平均法とは、商品を受け入れる度に平均単価を計算し、その平均単価を払出単価とする方法です。

なお、商品の在庫管理を目的としていることから、払出単価は売価ではなく原価を記入します。

具体的にいくつかの取引例を使って、商品有高帳を見てみましょう。

【取引例】

4月1日:玩具100個を@1,000円で仕入れた。

4月6日:玩具100個を@1,200円で仕入れた。

4月15日:玩具150個を売上げた。

4月19日:玩具200個を@1,100円で仕入れた。

4月27日:玩具120個を売上げた。

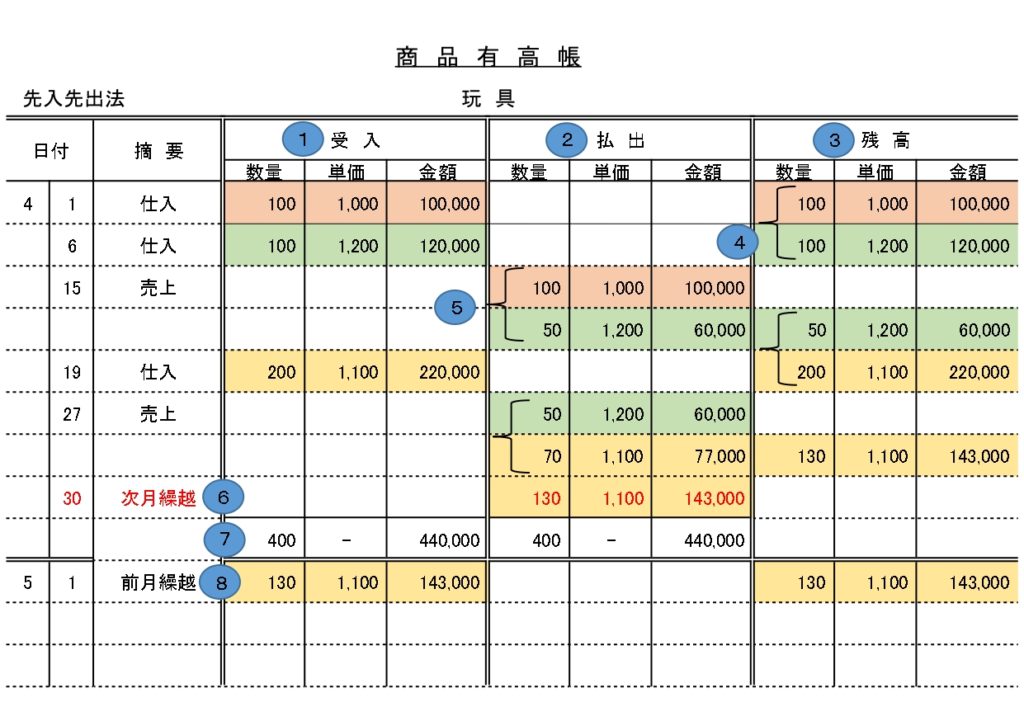

1.先入先出法の場合

【取引例】を先入先出法で記入した場合の商品有高帳は次の通りです。

※分かりやすいように受入(仕入)単価別に背景色を塗っています。

先入先出法の説明は次の通りです。

①受入欄には、受け入れた商品の数量・単価・金額を記入します。

②払出欄には、払い出した商品の数量・単価・金額を記入します。

③残高欄には、その日の取引後の残高を記入します。

④単価の異なる商品が複数ある場合、単価別に分けて記入し、その時点での残高が分かるように中括弧します。

⑤払い出しの際に、先に受け入れた商品から払い出すように記入します。ここでも異なる単価の商品が複数出てくる場合には中括弧します。

⑥当月末時点での商品残高を次月に繰り越します。本来は赤字で書きますが検定試験では黒の鉛筆などで書きます。

⑦月末には、受入と払出それぞれの数量と金額の合計を算出して記入します。合計の上には一本線を引き、下には二重線を引いて締め切ります。

⑧月末時点での商品残高を次月に繰り越しています。

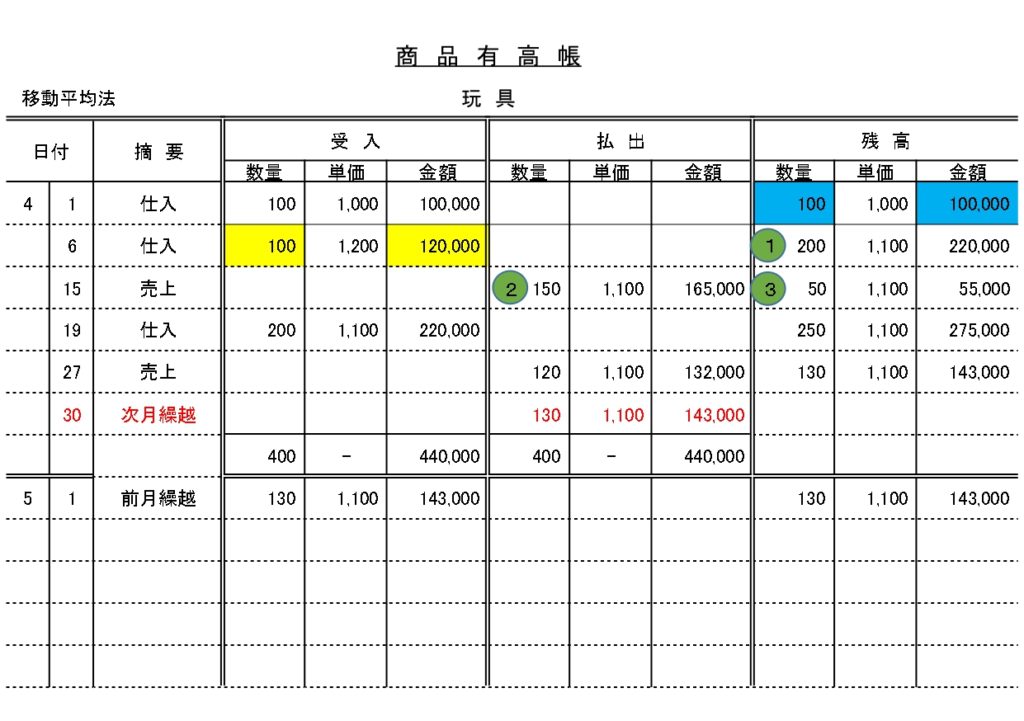

2.移動平均法の場合

【取引例】を移動平均法で記入した場合の商品有高帳は次の通りです。

※計算方法が分かりやすいように背景色を塗っています。

先入先出法との大きな違いである払出単価の計算方法について説明します。

①4月1日に受け入れた商品と4月6日に受け入れた商品の平均単価を計算し、その平均単価を用いて残高欄に記入します。その計算方法は次の通りです。

平均単価=(受入前の残高金額+受入金額)÷(受入前の数量+受入数量)

↓具体的な計算式↓

(100,000+120,000)÷(100+100)=1,100

②先ほど計算した平均単価を用いて払出欄に記入します。

③単純に①から②を差し引いた残りを記入します。

更に違う単価の商品を受け入れた場合は、その都度平均単価の計算をします。

コメント