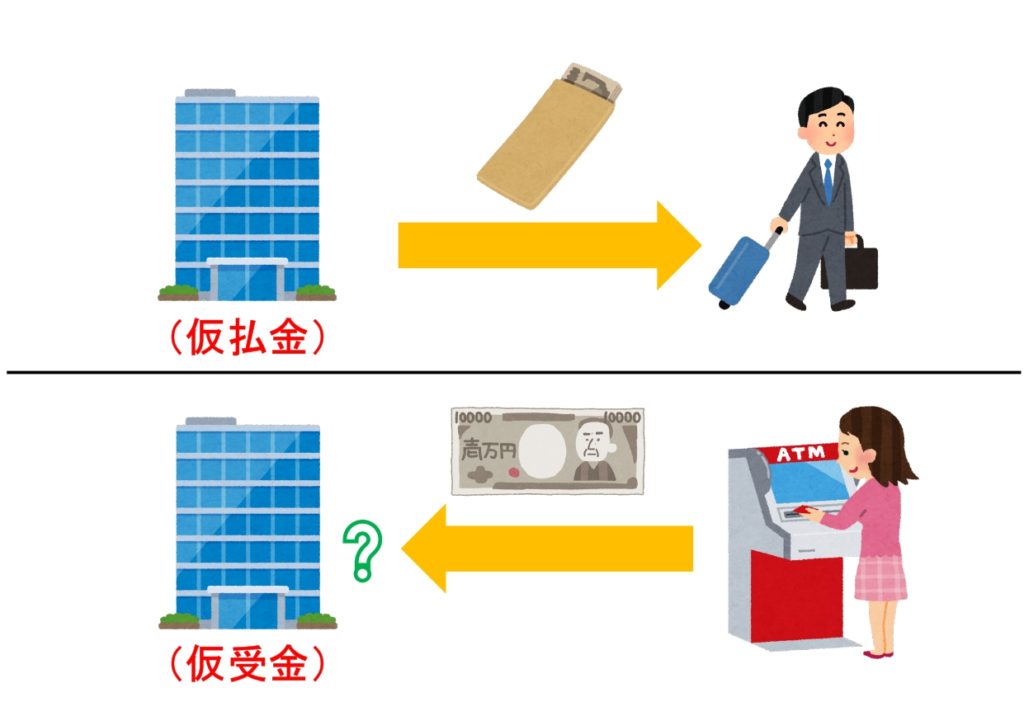

仮払金・仮受金とは、金額が確定しておらず概算金額で支払ったりする場合や、どの勘定科目で仕訳をしたらいいのか分からない場合などに、とりあえず仮で使用する勘定科目です。

例えば、従業員が出張する際にとりあえず旅費をいくらか渡しておく場合に「仮払金(資産)」の勘定科目で処理することがあります。

また、預金口座に心当たりのない入金があり、勘定科目を判断できない場合に「仮受金(負債)」の勘定科目でとりあえず処理することもあります。

仮払金と仮受金の仕訳について例題を見てみましょう。

仮払金の仕訳

①仮払金を支払ったときの仕訳

【例題1】

A社は、従業員に出張費用の概算金額30,000円を現金で手渡した。

↓答え↓

(仮払金)30,000 (現金)30,000

資産の増加のため借方に「仮払金」、資産の減少のため貸方に「現金」となります。

※出張前に概算で現金を渡しただけなので「仮払金」勘定で処理します。

②仮払金を精算する仕訳

従業員が出張から戻ってきて出張費用が確定した場合など、本来処理すべき勘定科目が判明したタイミングで、仮払金勘定から正しい勘定科目へ振り替えます。

case1:渡しておいた出張費用を全額使い切らなかったケース

【例題2】

従業員が出張から戻り、タクシー代20,000円の領収書と現金10,000円の返金があった。

※出張を行った場合のタクシー代や電車代などは「旅費交通費(費用)」勘定で処理します。

↓答え↓

(旅費交通費)20,000 (仮払金)30,000

(現金)10,000

費用の増加のため借方に「旅費交通費」、資産の増加のため借方に「現金」、資産の減少のため貸方に「仮払金」となります。

case2:渡しておいた出張費用では不足していたケース

【例題3】

従業員が出張から戻り、タクシー代40,000円の領収書を受け取り、不足分の10,000円を現金にて支払った。

↓答え↓

(旅費交通費)40,000 (仮払金)30,000

(現金)10,000

費用の増加のため借方に「旅費交通費」、資産の減少のため貸方に「仮払金」と「現金」となります。

仮受金の仕訳

①仮受金を受け取ったときの仕訳

【例題4】

出張中の従業員から当座預金口座に50,000円が入金されたが、その内容は不明である。

↓答え↓

(当座預金)50,000 (仮受金)50,000

資産の増加のため借方に「当座預金」、負債の増加のため貸方に「仮受金」となります。

※内容不明の入金のため、とりあえず「仮受金」勘定で処理します。

②仮受金を精算する仕訳

仮受金も本来処理すべき勘定科目が判明したタイミングで、仮受金勘定から正しい勘定科目へ振り替えます。

【例題5】

従業員が出張から戻り、 仮受金50,000円は得意先から売掛金を回収したものであることが判明した。

↓答え↓

(仮受金)50,000 (売掛金)50,000

負債の減少のため借方に「仮受金」、資産の減少のため貸方に「売掛金」となります。

※後でお金を貰える権利である売掛金の回収のため、資産の減少となります。

コメント