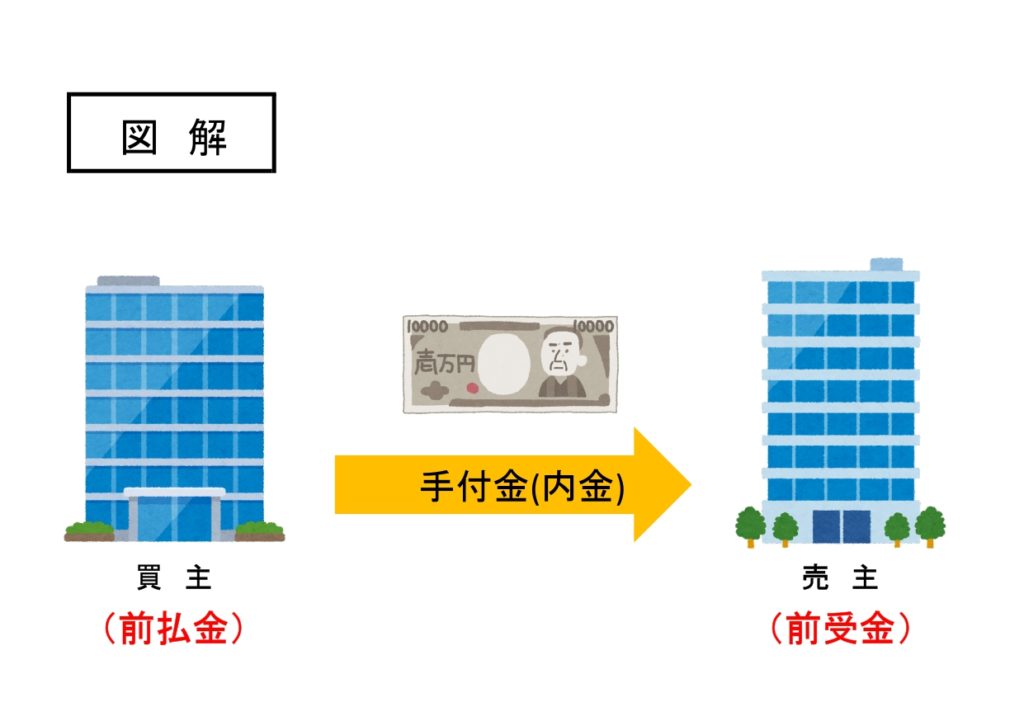

前払金・前受金とは、売買契約が成立した時点で、前もって代金の一部を支払ったり受け取ったりすることです。

このお金を一般的には手付金(又は内金)といいます。

手付金を支払った場合、後で商品を受け取る権利を得るので「前払金(資産)」という勘定科目で処理します。

手付金を受け取った場合、後で商品を引き渡す義務を負うので「前受金(負債)」という勘定科目で処理します。

前払金と前受金の両方の仕訳について見てみましょう。

前払金の仕訳

【例題1】

A社はB社に対して商品200,000円を注文し、手付金10,000円を現金で支払った。

↓答え↓

(前払金)10,000 (現金)10,000

資産の増加のため借方に「前払金」、資産の減少のため貸方に「現金」となります。

※まだ商品を受け取っていないので、この時点では仕入勘定は出てきません。

手付金を支払い、あとで商品を受け取るときには、その商品代金から手付金を差し引いた残額を支払うことになります。

【例題2】

A社はB社から商品200,000円を仕入れ、代金のうち10,000円はあらかじめ支払っていた手付金を充当し、残額190,000円は掛けとした。

↓答え↓

(仕入)200,000 (前払金)10,000

(買掛金)190,000

費用の増加のため借方に「仕入」、資産の減少のため貸方に「前払金」、負債の増加のため貸方に「買掛金」となります。

前受金の仕訳

【例題3】

B社はA社から商品200,000円の注文を受け、手付金10,000円を現金で受け取った。

↓答え↓

(現金)10,000 (前受金)10,000

資産の増加のため借方に「現金」、負債の増加のため貸方に「前受金」となります。

※まだ商品を引き渡していないので、この時点では売上勘定は出てきません。

手付金を受け取り、あとで商品を引き渡すときには、その商品代金から手付金を差し引いた残額を受け取ることになります。

【例題4】

B社はA社に商品200,000円を引き渡し、代金のうち10,000円はあらかじめ受け取っていた手付金と相殺し、残額190,000円は掛けとした。

↓答え↓

(前受金)10,000 (売上)200,000

(売掛金)190,000

負債の減少のため借方に「前受金」、資産の増加のため借方に「売掛金」、収益の増加のため貸方に「売上」となります。

コメント