一般的に現金というと、硬貨(百円玉等)や紙幣(千円札等)といった通貨を思い浮かべると思います。

しかし、簿記での現金勘定には、一般的な通貨のほかに金融機関ですぐに通貨に換えることができる「通貨代用証券」も含みます。

この通貨代用証券とは、次のようなものです。

①他人振出小切手

小切手とは、一定金額を取引先などに支払うことを銀行へ委託する証券(かみきれ)です。

小切手は金融機関に持っていくことによって通貨に換えることができます。

※商品売買の際に、代金の支払手段として小切手を使用することがあります。小切手を使用すれば、大金を持ち運ぶ必要がなく、盗難のリスクを回避できるなどのメリットがあります。

②郵便為替証書

郵便為替証書とは、郵便局で取り扱っている送金手段のことです。

郵便為替証書は郵便局に持っていくことによって通貨に換えることができます。

③配当金領収証

配当金領収証とは、株式の配当金として受け取る引換券のことです。

配当金領収証は金融機関に持っていくことによって通貨に換えることができます。

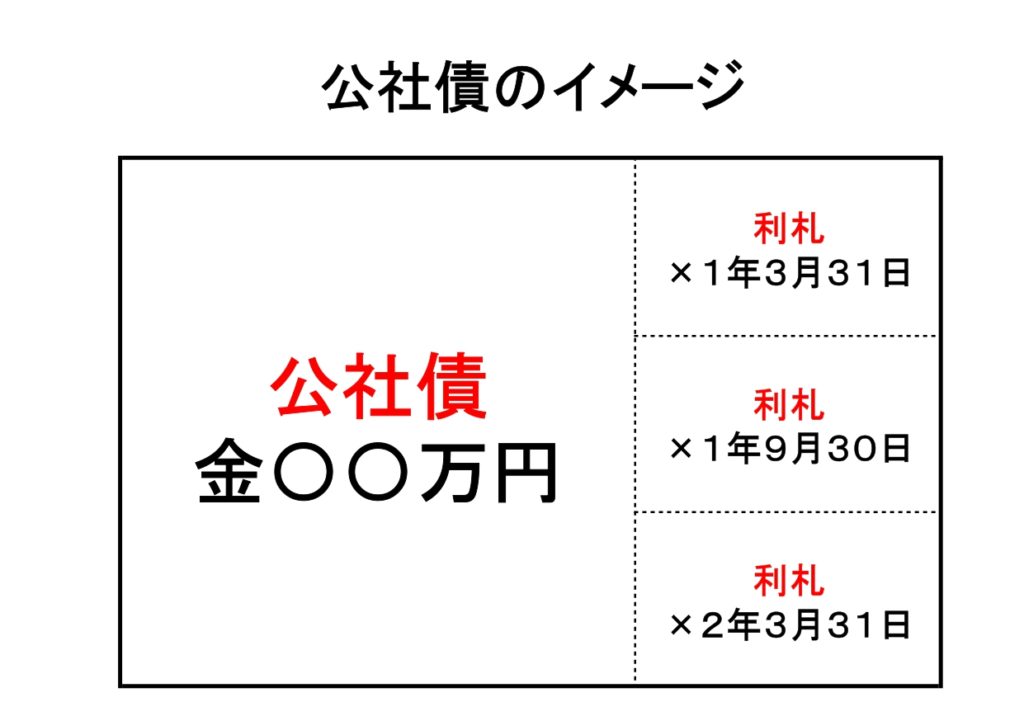

④期限の到来した公社債の利札

公社債(国債や社債)に付いている利札のうち利払日(支払期日)が到来したもの。

利札は金融機関に持っていくことによって通貨に換えることができます。

※公社債とは、資金調達をしようとする国や企業などが、投資家から資金を借入れる際に発行するものです。この公社債には利札という札が数枚ついています。利払日の到来した利札は切り取って金融機関へ持っていきます。

通貨代用証券を受け取ったときの仕訳について見てみましょう。

【例題1】

商品100,000円を売上げ、代金は他人振出の小切手を受け取った。

↓答え↓

(現金)100,000 (売上)100,000

資産の増加のため借方に「現金」、収益の増加のため貸方に「売上」となります。

【例題2】

売掛金の回収として200,000円の郵便為替証書を受け取った。

↓答え↓

(現金)200,000 (売掛金)200,000

資産の増加のため借方に「現金」、資産の減少のため貸方に「売掛金」となります。

【例題3】

B社から配当金領収証80,000円を受け取った。

※配当金を受け取ったときは「受取配当金(収益)」勘定を使います。

↓答え↓

(現金)80,000 (受取配当金)80,000

資産の増加のため借方に「現金」、収益の増加のため貸方に「受取配当金」となります。

【例題4】

所有する社債の利札5,000円の支払期日が到来した。

※利札の利払日が到来したときは「有価証券利息(収益)」勘定を使います。

↓答え↓

(現金)5,000 (有価証券利息)5,000

資産の増加のため借方に「現金」、収益の増加のため貸方に「有価証券利息」となります。

【まとめ】

通貨代用証券(他人振出小切手・郵便為替証書・配当金領収証・期限の到来した公社債の利札)は、「現金」として処理します。

コメント