立替金とは、従業員や取引先が負担すべきお金を一時的に立て替えることであり、あとで返してもらえる権利のため「立替金(資産)」という勘定科目で処理します。

次に、預り金とは、従業員や取引先が負担すべきお金を一時的に預かることであり、あとで第三者に支払う義務のため「預り金(負債)」という勘定科目で処理します。

預り金の具体例としては、従業員の給料から天引きする「源泉所得税」や「住民税」があります。これらは会社が従業員の代わりに税務署や市役所等へ納付します。

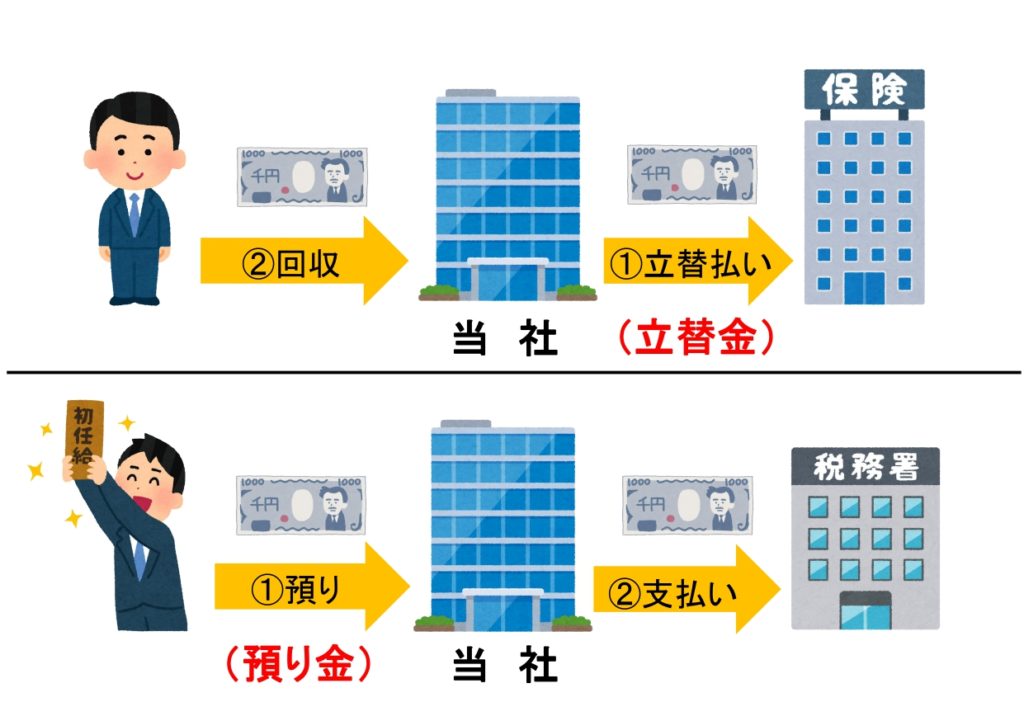

念のため、下の図も使って説明すると

立替金は、お金を①支払ったあとに②回収します。

預り金は、お金を①預かったあとに②支払います。

立替金と預り金の仕訳についてぞれぞれ見てみましょう。

立替金の仕訳

①立替払いしたときの仕訳

【例題1】

従業員が負担すべき個人生命保険料20,000円を従業員の代わりに、現金で支払った。

↓答え↓

(立替金)20,000 (現金)20,000

資産の増加のため借方に「立替金」、資産の減少のため貸方に「現金」となります。

②立替払いを回収したときの仕訳

【例題2】

従業員に支払う給料200,000円から【例題1】で立て替えていた個人生命保険料20,000円を差し引いた残額180,000円を現金で支給した。

↓答え↓

(給料)200,000 (立替金)20,000

(現金)180,000

費用の増加のため借方に「給料」、資産の減少のため貸方に「立替金」と「現金」となります。

預り金の仕訳

①お金を預かったときの仕訳

【例題3】

従業員に支払う給料200,000円から、源泉所得税10,000円を差し引いた残額190,000円を現金で支給した。

↓答え↓

(給料)200,000 (預り金)10,000

(現金)190,000

費用の増加のため借方に「給料」、負債の増加のため貸方に「預り金」、資産の減少のため貸方に「現金」となります。

②預り金を支払ったときの仕訳

【例題4】

預り金として処理していた源泉所得税10,000円を税務署に現金で納付した。

↓答え↓

(預り金)10,000 (現金)10,000

負債の減少のため借方に「預り金」、資産の減少のため貸方に「現金」となります。

コメント