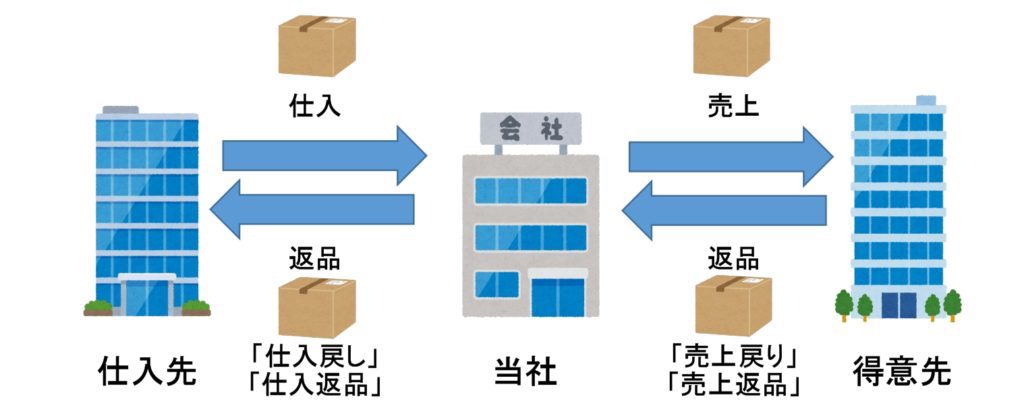

商品売買取引では返品や値引が発生することがあります。

返品とは、商品の品違いなどを理由に、買主から売主に商品を返すことをいいます。

商品を仕入先に返すことを「仕入戻し」や「仕入返品」といい、

得意先から商品が戻ってくることを「売上戻り」や「売上返品」といいます。

返品が生じた場合には、計上していた「仕入(費用)」や「売上(収益)」を減少させます。

代金は「買掛金(負債)」又は「売掛金(資産)」と相殺(減少)させる場合が多いです。

具体的な仕訳については例題を使って見てみましょう。

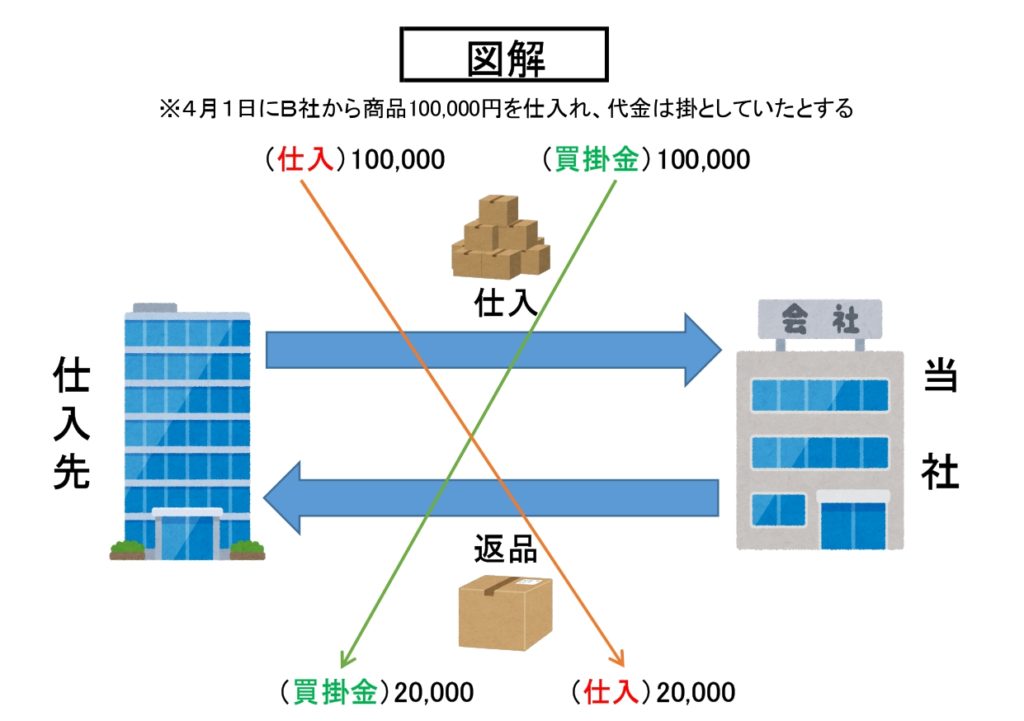

①仕入れた商品を返品した時の仕訳

4月3日:4月1日にB社から掛で仕入れた商品のうち、20,000円を品違いのため返品した。

↓答え↓

(買掛金)20,000 (仕入)20,000

負債の減少のため借方に「買掛金」、費用の減少のため貸方に「仕入」となります。

図のように、仕入返品(仕入戻し)をした時の仕訳は、仕入れた時の仕訳の勘定科目を借方と貸方で逆にします。

この借方と貸方の勘定科目を逆にして仕訳をすることを「逆仕訳」といいます。

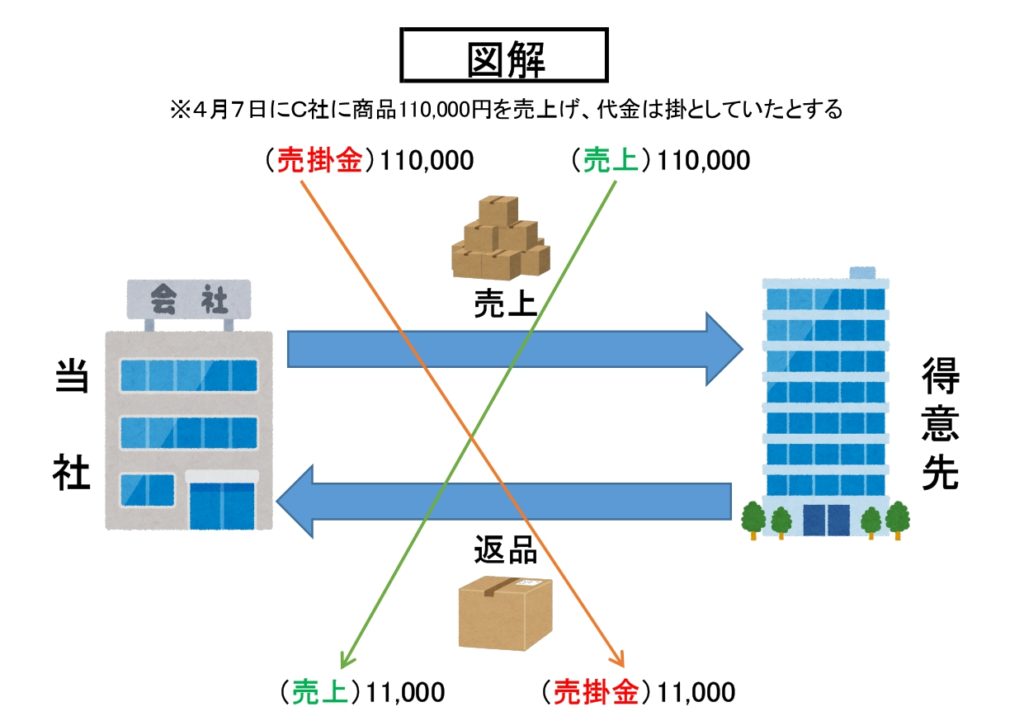

②売り上げた商品が返品された時の仕訳

4月9日:4月7日にC社に掛で売上げた商品のうち、11,000円が返品された。

↓答え↓

(売上)11,000 (売掛金)11,000

収益の減少のため借方に「売上」、資産の減少のため貸方に「売掛金」となります。

仕入返品と同じく、売上返品(売上戻り)があった時の仕訳は、売上げた時の仕訳の逆仕訳をします。

ここまでの内容で確認テストを準備しています。是非やってみましょう!→確認テストへ

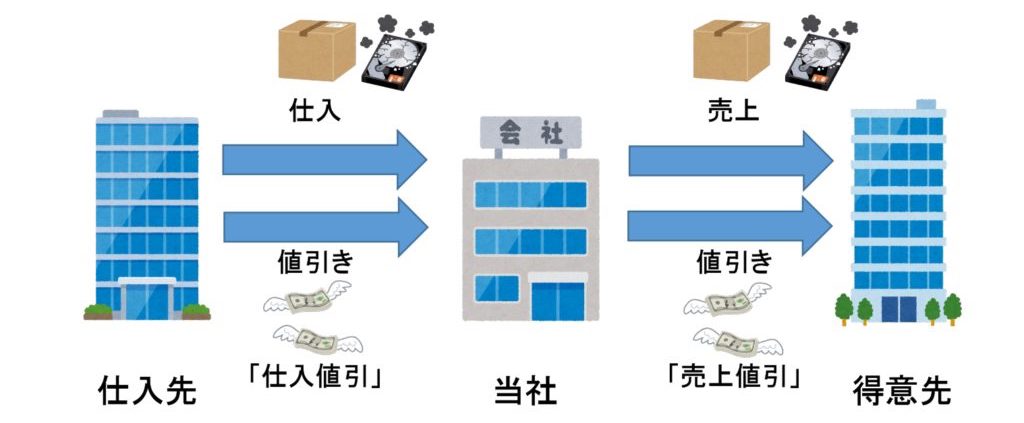

[追記] ここから先は「値引き」について説明しますが、改定により簿記3級の出題範囲から外されました。ただし、簡単な内容ですので興味がある方だけ読んでみてください。

値引きとは、商品の品質不良や破損などの理由により、商品の価格から一定の金額を差し引くことをいいます。

仕入れた商品を値引きしてもらうことを「仕入値引」といい、

売上げた商品を値引きすることを「売上値引」といいます。

値引きが生じた場合の仕訳は、返品のときと全く同じ方法です。

早速、例題を見てみましょう。

①仕入れた商品を値引きされた時の仕訳

4月5日:4月1日にB社から掛で仕入れた商品が不良品であったため、2,000円値引された。

↓答え↓

(買掛金)2,000 (仕入)2,000

負債の減少のため借方に「買掛金」、費用の減少のため貸方に「仕入」となります。

②売り上げた商品を値引きした時の仕訳

4月10日:4月7日にC社に掛で売上げた商品について、1,100円値引した。

↓答え↓

(売上)1,100 (売掛金)1,100

収益の減少のため借方に「売上」、資産の減少のため貸方に「売掛金」となります。

【まとめ】返品と値引の仕訳は、売上げた時や仕入れた時の逆仕訳をするだけです。

コメント