「クレジット売掛金(資産)」とは、商品を販売した際に代金の支払いをクレジットカードで行う場合に使う勘定科目です。

普通の「売掛金」は、いわゆる「ツケ」のことで、売上代金を後で貰える権利でしたが、

クレジット売掛金も、”売上代金を後で貰える権利”という意味では同じです。

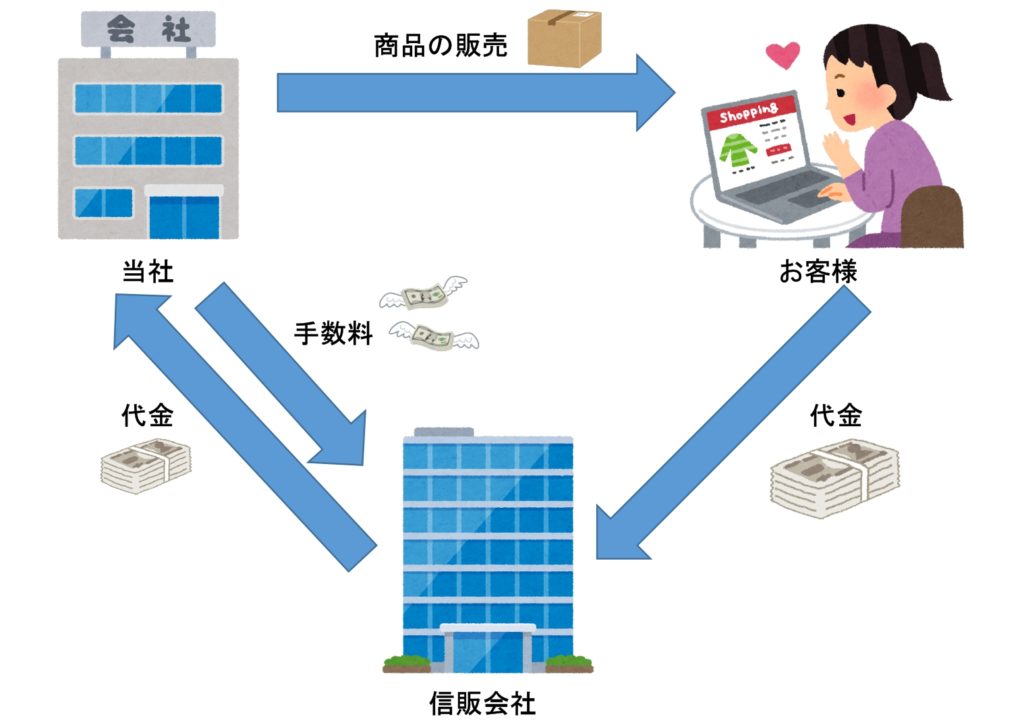

普通の売掛金との違いは、当社とお客様との間に信販会社が入るということです。

図のように、当社へ代金を支払うのは信販会社です。

クレジット売掛金は、信販会社から売上代金を後で貰える権利ということになります。

信販会社が当社の代わりにお客様から代金を回収するので、当社は信販会社へ手数料を支払います。

この手数料を仕訳では「支払手数料(費用)」という勘定科目で処理をします。

それでは、例題を見てみましょう。

①商品を売り上げたときの仕訳

【例題1】

商品100,000円をクレジット払いの条件で販売した。なお、信販会社への手数料(販売代金の4%)を販売時に計上する。

↓答え↓

(クレジット売掛金)96,000 (売上)100,000

(支払手数料)4,000

※支払手数料:100,000×4%=4,000

※クレジット売掛金:100,000 – 4,000 = 96,000

資産の増加のため借方に「クレジット売掛金」、費用の増加のため借方に「支払手数料」、収益の増加のため貸方に「売上」となります。

売上は100,000円ですが、手数料4,000円を支払う必要があるため、売上から手数料を差し引いた96,000円をクレジット売掛金とします。

②代金が入金されたときの仕訳

【例題2】

信販会社より、手数料を差し引いた残高96,000円が当座預金口座へ入金された。

↓答え↓

(当座預金)96,000 (クレジット売掛金)96,000

資産の増加のため借方に「当座預金」、資産の減少のため貸方に「クレジット売掛金」となります。

コメント