⑻費用の前払い・収益の前受け・費用の未払い・収益の未収

この記事では①費用の前払い、②収益の前受け、③費用の未払い、④収益の未収の4つについてぞれぞれ順番に説明します。

①費用の前払い

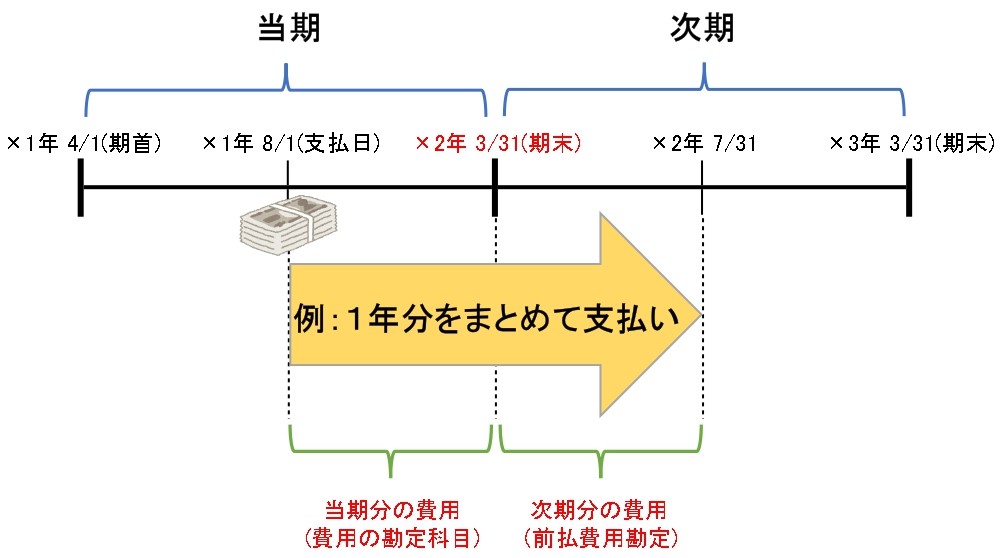

当期に支払った費用でも、それには当期分だけではなく次期分が含まれていることがあります。

例えば、家賃や保険料を数ヶ月分前払いする場合などです。

支払い時に全額を費用の勘定科目で仕訳をしている場合は、決算において、次期分を費用の勘定科目から「前払費用(資産)」という勘定科目へ振り替えます。

なお、前払費用は次期にその分だけサービスの提供を受けれる権利なため資産となります。

また、どの費用を前払いしたのか分かるように「前払家賃(資産)」や「前払保険料(資産)」など、前払費用の内容を明らかにする勘定科目で処理することもあります。

例題を使って一連の仕訳を見てみましょう。

【例題1】

×1年8月1日:保険料120,000円を現金で支払った。

※保険料を支払った場合は「保険料(費用)」という勘定科目で処理します。

↓答え↓

(保険料)120,000 (現金)120,000

費用の増加のため借方に「保険料」、資産の減少のため貸方に「現金」となります。

【例題2】

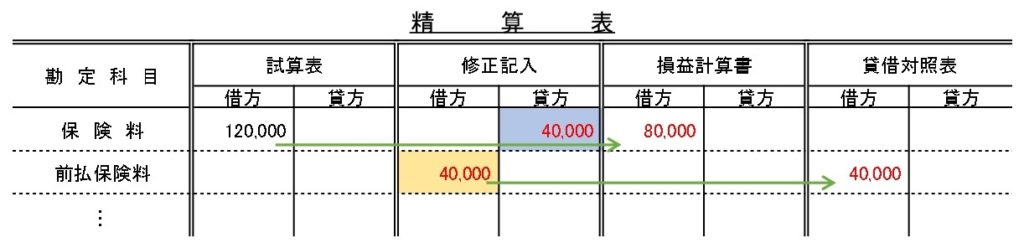

×2年3月31日:決算において、保険料のうち40,000円は次期の費用であるため、前払保険料として処理する。

↓答え↓

(前払保険料)40,000 (保険料)40,000

資産の増加のため借方に「前払保険料」、費用の減少のため貸方に「保険料」となります。

今回の決算整理仕訳を精算表に記入すると次の通りです。

保険料は、120,000 - 40,000 = 80,000となり、損益計算書の借方に記入します。

【例題3】

×2年4月1日:翌期首につき、【例題2】の再振替仕訳を行う。

※次期の期首には再振替仕訳(【例題2】の逆仕訳)をします。

↓答え↓

(保険料)40,000 (前払保険料)40,000

費用の増加のため借方に「保険料」、資産の減少のため貸方に「前払保険料」となります。

②収益の前受け

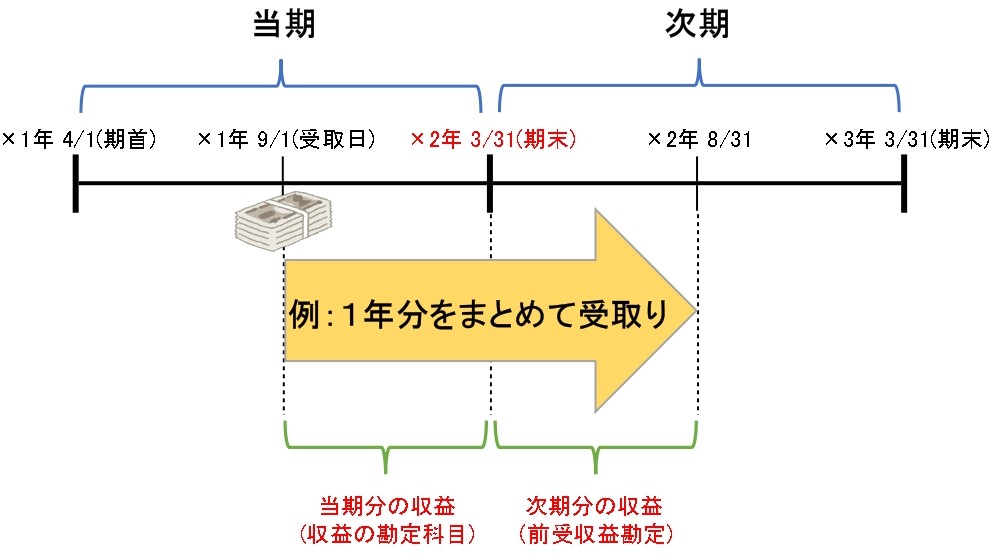

基本的な考え方は前払費用と同じです。

当期に受取った収益でも、それには当期分だけではなく次期分が含まれていることがあります。

受取り時に全額を収益の勘定科目で仕訳をしている場合は、決算において、次期分を収益の勘定科目から「前受収益(負債)」という勘定科目へ振り替えます。

なお、前受収益は次期にその分だけサービスの提供を行わなければならない義務なため負債となります。

また、どの収益を前受けしたのか分かるように「前受地代(負債)」や「前受利息(負債)」など、前受収益の内容を明らかにする勘定科目で処理することもあります。

例題を使って一連の仕訳を見てみましょう。

【例題4】

×1年9月1日:土地の賃貸収入960,000円を現金で受取った。

※土地の賃貸収入を受取った場合は「受取地代(収益)」勘定で処理します。

↓答え↓

(現金)960,000 (受取地代)960,000

資産の増加のため借方に「現金」、収益の増加のため貸方に「受取地代」となります。

【例題5】

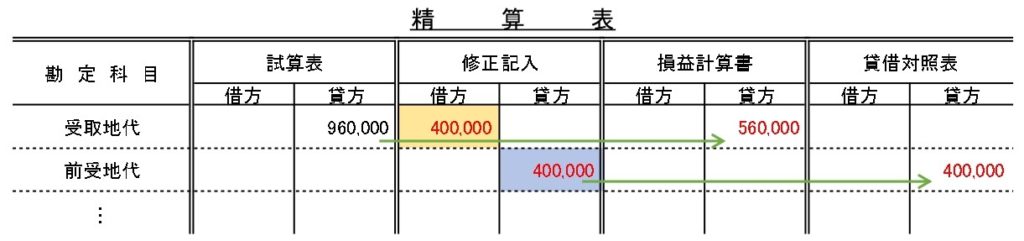

×2年3月31日:決算において、受取地代のうち400,000円は次期の収益であるため、前受地代として処理する。

↓答え↓

(受取地代)400,000 (前受地代)400,000

収益の減少のため借方に「受取地代」、負債の増加のため貸方に「前受地代」となります。

今回の決算整理仕訳を精算表に記入すると次の通りです。

受取地代は、960,000 - 400,000 = 560,000となり、損益計算書の貸方に記入します。

【例題6】

×2年4月1日:翌期首につき、【例題5】の再振替仕訳を行う。

↓答え↓

(前受地代)400,000 (受取地代)400,000

負債の減少のため借方に「前受地代」、収益の増加のため貸方に「受取地代」となります。

③費用の未払い

当期の費用でも、継続的な取引なため支払日が次期となっており、仕訳を計上していないことがあります。

まだ支払っていない当期の費用がある場合は、決算において「未払費用(負債)」という勘定科目を使って仕訳をします。

なお、未払費用は後で代金を支払わなければならない義務なため負債となります。

また、どの費用を未払費用としたのか分かるように「未払家賃(負債)」や「未払利息(負債)」など、内容を明らかにする勘定科目で処理することもあります。

例題を使って一連の仕訳を見てみましょう。

【例題7】

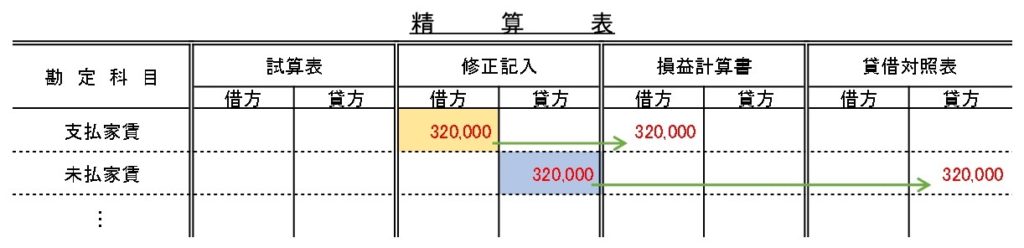

×2年3月31日:決算において、当期分の建物賃借料320,000円を未払計上する。

※建物の賃借料は「支払家賃(費用)」という勘定科目で処理します。

↓答え↓

(支払家賃)320,000 (未払家賃)320,000

費用の増加のため借方に「支払家賃」、負債の増加のため貸方に「未払家賃」となります。

今回の決算整理仕訳を精算表に記入すると次の通りです。

【例題8】

×2年4月1日:翌期首につき、【例題7】の再振替仕訳を行う。

↓答え↓

(未払家賃)320,000 (支払家賃)320,000

負債の減少のため借方に「未払家賃」、費用の減少のため貸方に「支払家賃」となります。

④収益の未収

基本的な考え方は未払費用と同じです。

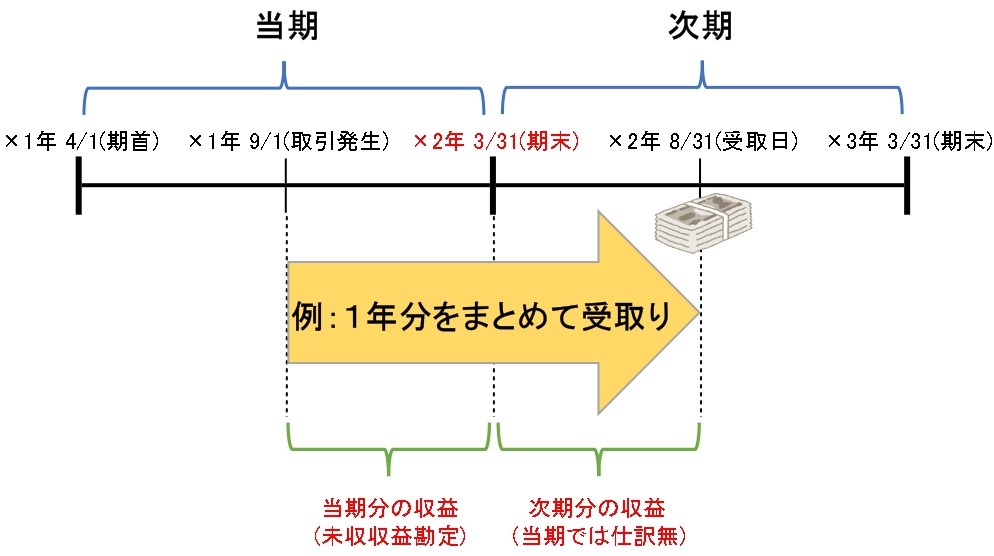

当期の収益でも、継続的な取引なため受取日が次期となっており、仕訳を計上していないことがあります。

まだ受取っていない当期の収益がある場合には、決算において「未収収益(資産)」という勘定科目を使って仕訳をします。

なお、未収収益は後で代金を受け取る権利なため資産となります。

また、どの収益を未収収益としたのか分かるように「未収利息(資産)」や「未収家賃(資産)」など、内容を明らかにする勘定科目で処理することもあります。

例題を使って一連の仕訳を見てみましょう。

【例題9】

×1年9月1日:B社に対して、現金100,000円を貸付期間1年、年利率3%、利息は返済時に受け取るという契約で貸付けた。

↓答え↓

(貸付金)100,000 (現金)100,000

資産の増加のため借方に「貸付金」、資産の減少のため貸方に「現金」となります。

【例題10】

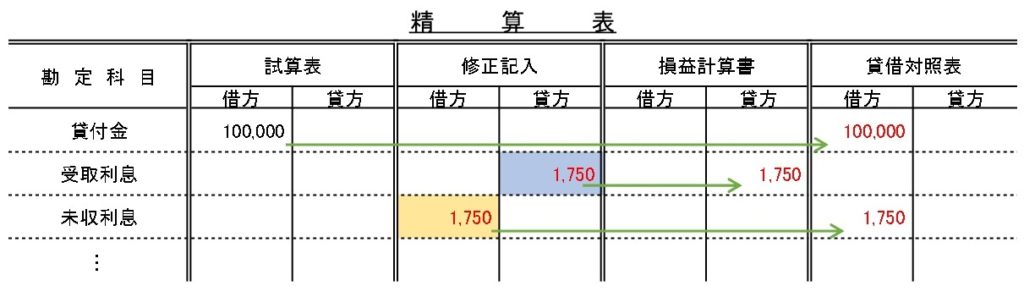

×2年3月31日:決算において、【例題9】の当期分の受取利息を未収計上する。

↓仕訳↓

(未収利息)1,750 (受取利息)1,750

資産の増加のため借方に「未収利息」、収益の増加のため貸方に「受取利息」となります。

※利息計算:100,000 × 3% × 7か月 ÷ 12か月 =1,750

※9月から3月までの7か月分を月割計算します。

なお、貸付金(借入金)の利息計算については#25の記事でも説明しています。

今回の決算整理仕訳を精算表に記入すると次の通りです。

【例題11】

×2年4月1日:翌期首につき、【例題10】の再振替仕訳を行う。

↓答え↓

(受取利息)1,750 (未収利息)1,750

収益の減少のため借方に「受取利息」、資産の減少のため貸方に「未収利息」となります。

コメント