この記事では⑴株式会社の設立・増資と⑵訂正仕訳について説明します。

⑴株式会社の設立・増資

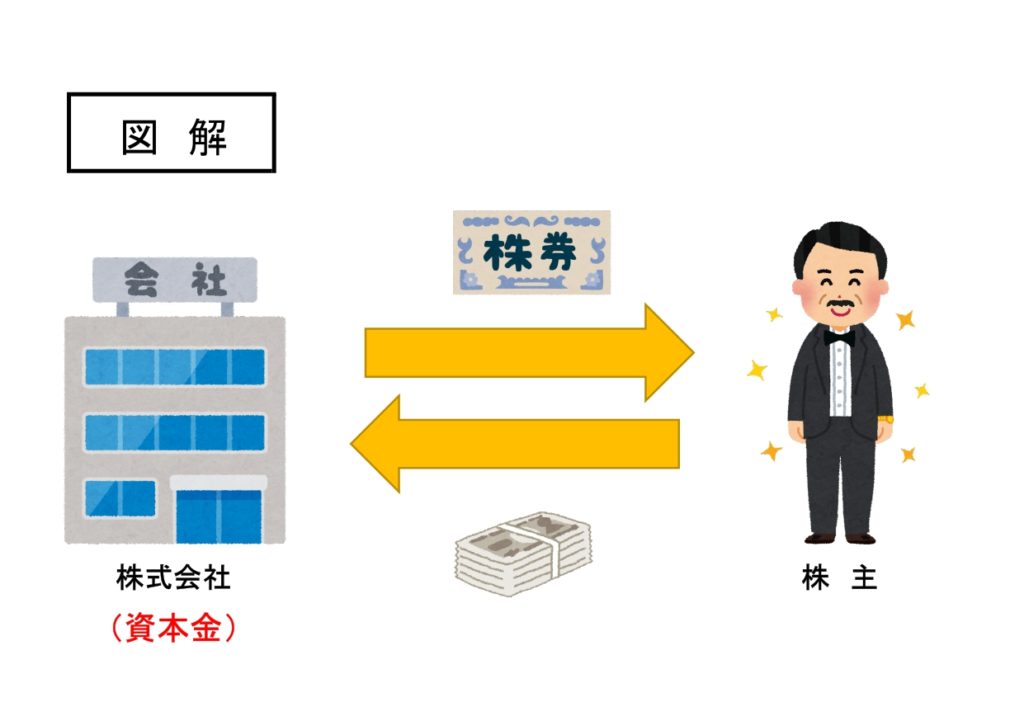

株式会社とは、株式を発行して資金を調達し、事業を行う会社のことです。

発行した株式を買った人のことを株主といいます。

また、株式会社は設立時に株式を発行して資金調達をしますが、設立後にも更に株式を発行して資金調達をすることもあります。これを「増資」といいます。

株式を発行した場合、原則的に払込金を「資本金(純資産)」という勘定科目で処理します。

株式の発行の仕訳について見てみましょう。

①株式会社を設立したときの仕訳

【例題1】

A社は、会社の設立にあたって株式100株を1株当たり900円で発行し、全株式の払い込みを受け、払込金は当座預金とした。

↓答え↓

(当座預金)90,000 (資本金)90,000

資産の増加のため借方に「当座預金」、純資産の増加のため貸方に「資本金」となります。

※100株 × @900 = 90,000

②増資したときの仕訳

【例題2】

増資のため株式200株を800円で発行し、全株式の払い込みを受け、払込金は当座預金とした。

↓答え↓

(当座預金)160,000 (資本金)160,000

資産の増加のため借方に「当座預金」、純資産の増加のため貸方に「資本金」となります。

※200株 × @800 = 160,000

⑵訂正仕訳

訂正仕訳とは、勘定科目や金額などを間違った仕訳を訂正するための仕訳のことです。

間違った仕訳に訂正仕訳を追加して、結果的に正しくなるようにします。

そのため、訂正仕訳とは次の①と②を相殺したものということになります。

①間違った仕訳の逆仕訳

②正しい仕訳

例題を使って訂正仕訳や相殺とは何かを見てみましょう。

①勘定科目を誤ったときの訂正仕訳

【例題3】

増資のため株式200株を800円で発行し、全株式の払い込みを受け、払込金は当座預金としたが、誤って次の仕訳をしていた。

(現金)160,000 (資本金)160,000

↓答え↓

(当座預金)160,000 (現金)160,000

↓解説↓

①誤った仕訳の逆仕訳

(資本金)160,000 (現金)160,000

②正しい仕訳

(当座預金)160,000 (資本金)160,000

訂正仕訳(①と②を相殺)

(当座預金)160,000 (現金)160,000

②金額を誤ったときの訂正仕訳

【例題4】

A社はB社より商品100,000円を仕入れ、代金は約束手形を振り出して支払ったが、誤って次の仕訳をしていた。

(仕入)10,000 (支払手形)10,000

↓答え↓

(仕入)90,000 (支払手形)90,000

↓解説↓

①誤った仕訳の逆仕訳

(支払手形)10,000 (仕入)10,000

②正しい仕訳

(仕入)100,000 (支払手形)100,000

訂正仕訳(①と②を相殺)

(仕入)90,000 (支払手形)90,000

※②100,000 – ①10,000 = 90,000

コメント