この記事は前回の続きです。まだ読んでいない方はこちらへ。

簿記の目的は貸借対照表と損益計算書を作ることです。

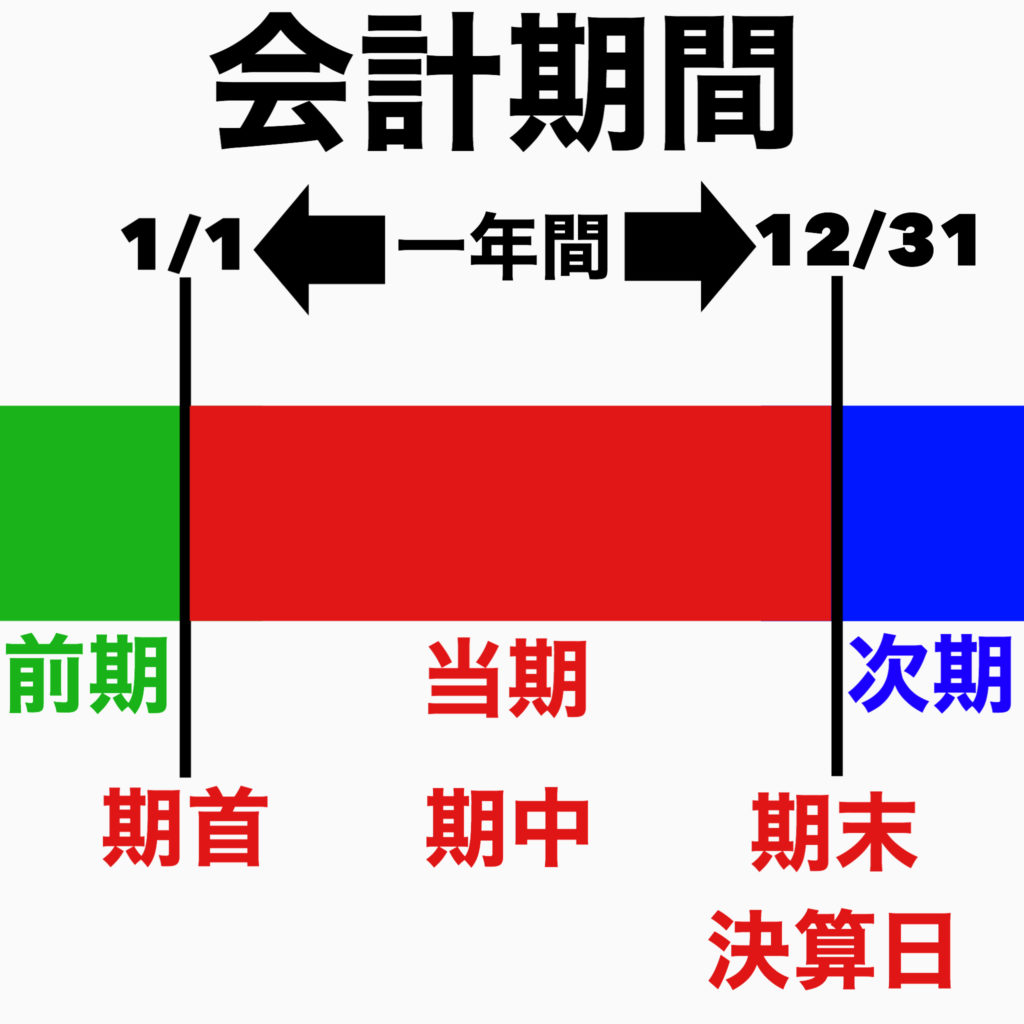

それら財務諸表を作るのは一般的に一年に一度です。

この一年間で区切った期間のことを「会計期間」といいます。

会計期間の最初の時点を「期首」、会計期間の最後の時点を「期末」又は「決算日」、期首から期末までの間を「期中」といいます。

また、現在の会計期間のことを「当期」、当期から一つ前の会計期間のことを「前期」、当期から一つ後の会計期間のことを「次期」といいます。

※上図では説明のために会計期間を1/1〜12/31としていますが、会計期間は4/1〜3/31や10/1〜9/30など会社ごとで自由に決めることができます。

ここまで学んだことを踏まえて、貸借対照表と損益計算書について更に詳しく説明します。

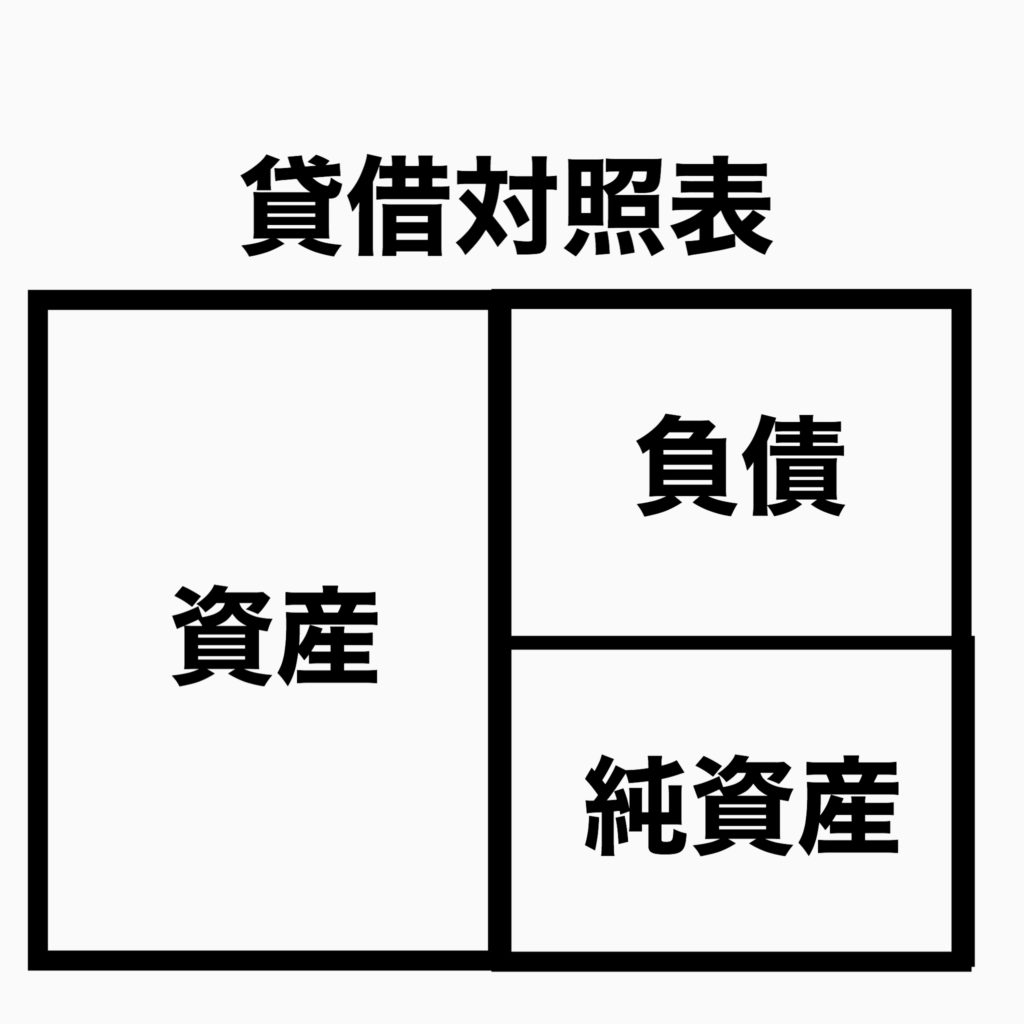

まず、貸借対照表とは一定期日の財政状態を明らかにする報告書です。

分かりやすくいうと、期末時点での財産の状態が分かる資料です。

簿記の5要素の資産・負債・純資産を記載します。

貸借対照表は左側と右側に分け、左側に資産、右側に負債と純資産を記載します。

更に右側を上部と下部に分け、上部に負債、下部に純資産を記載します。

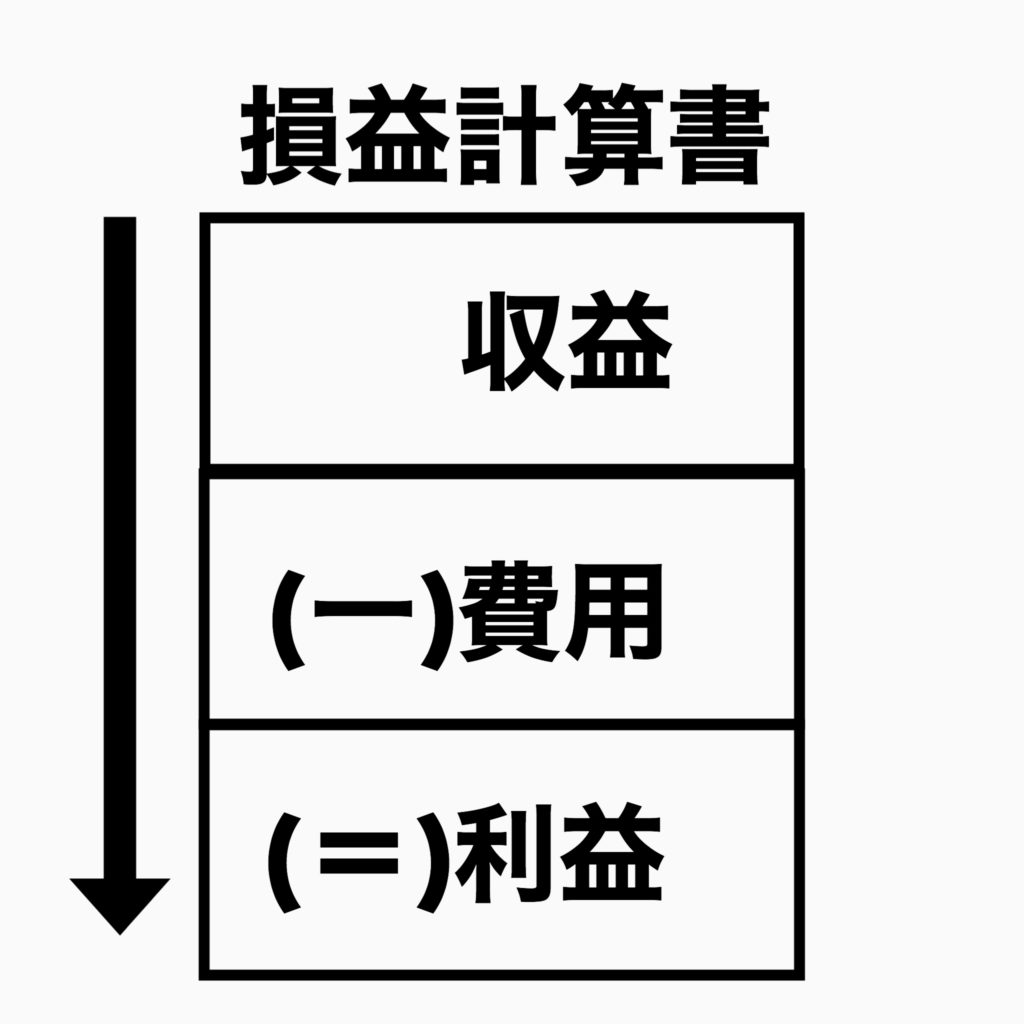

次に、損益計算書とは一定期間における経営成績を明らかにする報告書です。

分かりやすくいうと、一年間(会計期間)でどれだけ儲けたのか分かる資料です。

簿記の5要素の収益・費用を記載します。

また、収益から費用を差し引くことで利益を計算します。

損益計算書の形式は、実務では上図のように上から下に利益の計算をする形式が一般的です。

これを「報告式」といいます。

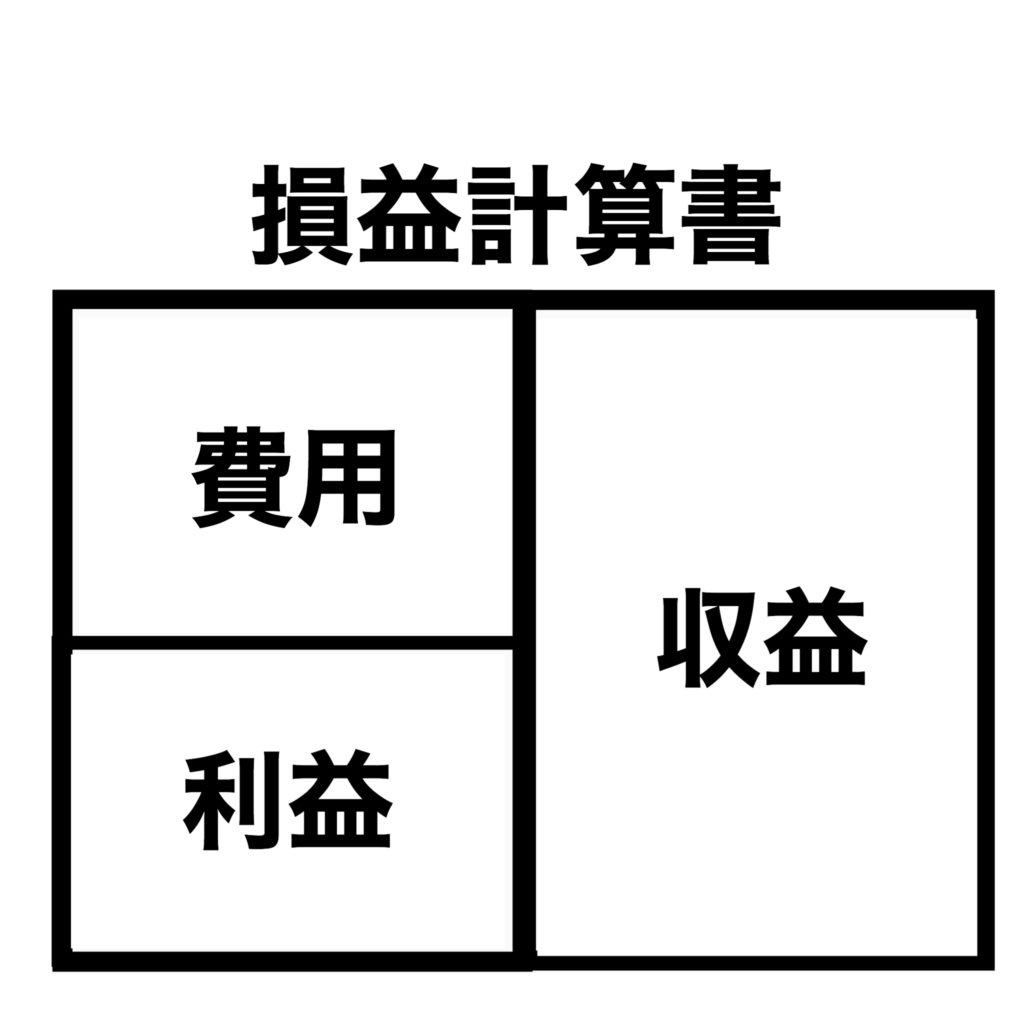

ただし、簿記検定の受験勉強では下図のように右側と左側に分けて表す形式が多いです。

これを「勘定式」といいます。

※先に説明した貸借対照表も勘定式です。貸借対照表で報告式を見ることはほとんどありません。

続きはまた次回。

コメント