この記事では⑴受取手形記入帳と⑵支払手形記入帳について説明します。

⑴受取手形記入帳

受取手形記入帳とは、受取手形の増減に関する明細を記入する補助簿(補助記入帳)です。

まず、手形についておさらいをしたいと思います。(過去の記事はこちら)

手形には「約束手形」と「為替手形」がありますが、一般に用いられているのは約束手形であり、為替手形はあまり流通していないことから、簿記3級では約束手形のみを学習します。

約束手形とは、支払人が受取人に対して手形に記載した金額を支払期日(満期日)に支払うことを約束する証券(かみきれ)です。

手形の支払人のことを「振出人」、受取人のことを「名宛人」ともいいます。

また、簿記3級の出題範囲ではないので簡単に説明しますが、手形の裏書きという行為をすると「裏書人」という用語が出てきます。今回学習する受取手形記入帳にその裏書人という用語が出てきますが、簿記3級では深く考える必要はありません。

いくつかの取引例を使って、受取手形記入帳を見てみましょう。

【取引例】

4月11日:A社はB社に商品200,000円を売り上げ、約束手形#05(満期日:6月30日、支払場所:甲銀行)を受け取った。

(受取手形)200,000 (売上)200,000

6月30日:約束手形#05の満期日となり、200,000円が当座預金に入金された。

(当座預金)200,000 (受取手形)200,000

7月17日:A社はC社に商品100,000円を売り上げ、約束手形#13(満期日:9月30日、支払場所:乙銀行)を受け取った。

(受取手形)100,000 (売上)100,000

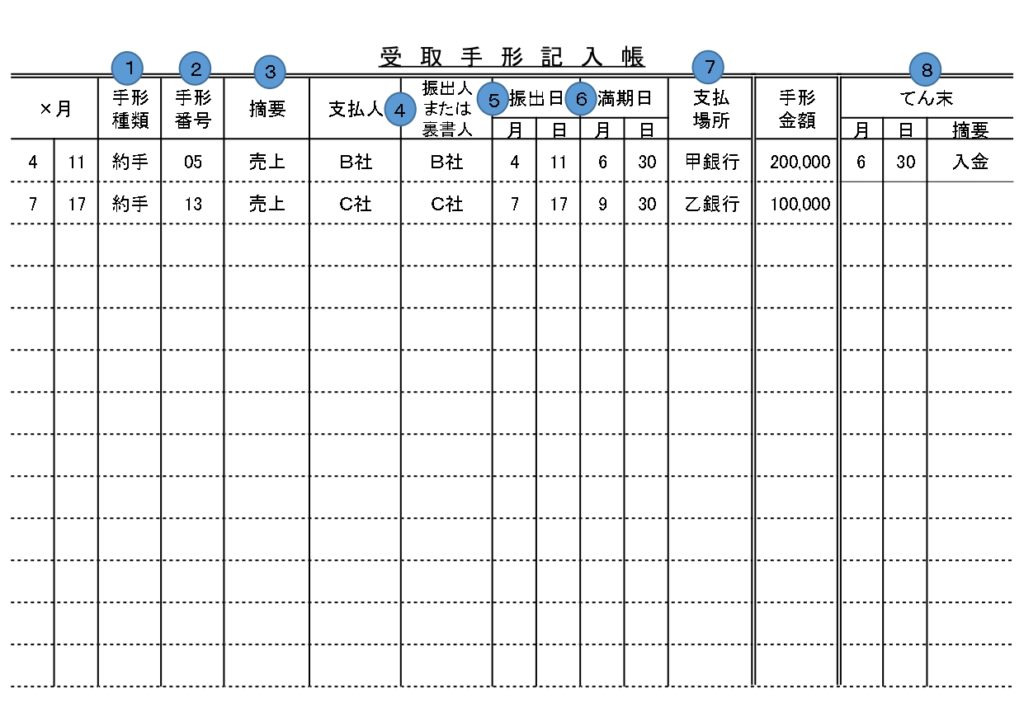

これらの取引を記入した受取手形記入帳は次の通りです。

受取手形記入帳の説明は次の通りです。

①手形種類欄には、簿記3級では約束手形のみを学習しますので「約手」となります。

②手形番号欄には、手形には予め番号が印字されていますので、その番号を記入します。

③摘要欄には、相手勘定など取引の内容がわかるように記入します。

④支払人欄には、手形の支払人を記入します。なお、隣の「振出人または裏書人」欄は、簿記3級では約束手形のみ学習するため支払人と同じです。

⑤振出日欄には、手形の振出日を記入します。

⑥満期日欄には、手形の満期日を記入します。

⑦支払場所欄には、手形には予め支払場所(金融機関名)が印字されていますので、その支払場所を記入します。

⑧てん末欄には、その受取手形がどのように減少したのかを記入します。満期日に手形代金が入金された場合は、摘要に「入金」と記入します。

⑵支払手形記入帳

支払手形記入帳とは、支払手形の増減に関する明細を記入する補助簿(補助記入帳)です。

受取手形記入帳と似ているので、早速いくつかの取引例を使って、支払手形記入帳を見てみましょう。

【取引例】

4月11日:B社はA社から商品200,000円を仕入れ、約束手形#05(満期日:6月30日、支払場所:甲銀行)を振り出して支払った。

(仕入)200,000 (支払手形)200,000

6月30日:約束手形#05の満期日となり、当座預金から200,000円を支払った。

(支払手形)200,000 (当座預金)200,000

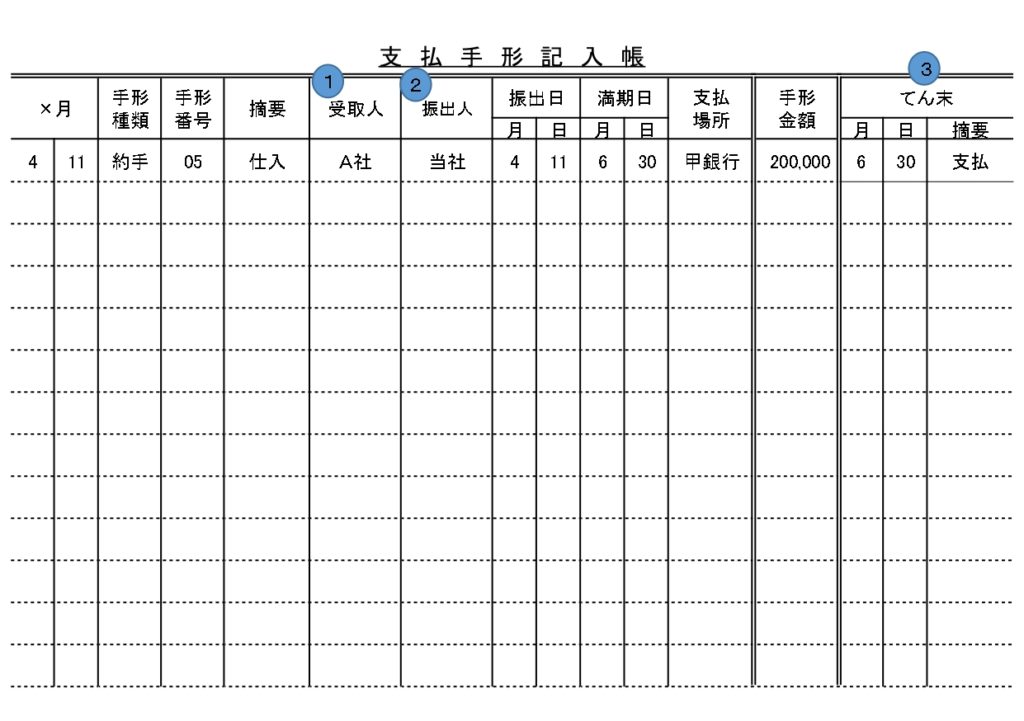

これらの取引を記入した支払手形記入帳は次の通りです。

記入方法は基本的に受取手形記入帳と同じですので、受取手形記入帳と違うところを説明します。

①受取人欄には、手形の受取人を記入します。

②振出人欄は、簿記3級では約束手形のみ学習するため「当社」となります。

③てん末欄には、その支払手形がどのように減少したのかを記入します。満期日に手形代金を支払った場合は、摘要に「支払」と記入します。

コメント